DB생명, RBC비율 200% 벽 가로막히나 2년간 최대 2100억 자본확충 계획…퇴직·변액 등 추가 리스크 반영 '부담'

신수아 기자공개 2019-01-09 09:17:19

이 기사는 2019년 01월 07일 15:31 thebell 에 표출된 기사입니다.

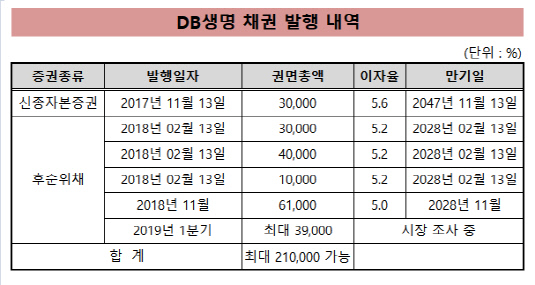

7일 보험업계에 따르면 DB생명은 최근 이사회를 열어 후순위채 발행 예정일을 기존 2018년 4분기에서 2019년 1분기로 연장했다. 지난해 결의했던 최대 1000억원의 후순위채 발행 계획이 시장 상황으로 목표 달성에 실패하자 일정 조정에 나선 것이다.

DB생명 관계자는 "애초 발행 기간을 4분기로 예정했었으나 예상보다 수요가 적어 목표 금액을 발행하지 못했다"라며 "현재 추가 발행을 위해 시장 조사에 나선 단계"라고 설명했다. DB생명은 지난해 11월 610억원의 후순위채를 발행했다. 현재 추가 발행 여력은 최대 390억원이다.

DB생명은 최근 2년간 세 차례에 걸쳐 총 1710억원의 자본을 확충했다. 2017년 11월 300억원의 신종자본증권 발행을 시작으로 지난해 2월 800억원의 후순위채을 잇따라 찍은 바 있다. 만약 추가 발행에 성공하면 2년간 약 2000억원의 자본을 신규로 조달한 셈이 된다.

그러나 이같은 잰걸음에도 지급여력비율(RBC비율)은 200%의 벽을 넘어서지 못하고 있다. RBC비율은 보험사의 각종 위험이 현실화할 경우 손실금액인 요구자본 대비, 위험으로 인한 손실금액을 보전할 수 있는 가용자본의 비율을 의미한다. 보험사의 건전성을 나타내는 대표적 기준이다.

실제 지난해 3분기 말 DB생명의 RBC비율은 169.4%를 기록했다. 이는 본격적인 자본확충이 시작되기 전인 2016년 말 179.9%보다도 오히려 10%포인트가량 낮은 수준이다. RBC비율 산출의 기초가 되는 리스크 요인이 세분화되고 산출 기준은 강화되면서 해당 값은 오히려 낮아졌다.

|

다만 지난해 11월 610억원의 자본이 추가 확충된 이후 RBC비율은 186~188%로 회복됐을 것으로 추산된다. DB생명의 3분기말 지급여력금액과 지급여력기준금액을 토대로 환산해보면 RBC비율을 10%포인트 올리기 위해선 약 364억원이 필요하다는 계산이다.

하지만 올해 추가로 최대 390억원의 후순위채를 발행한다고 해도 RBC비율은 200%를 밑돌 것으로 보인다. 지난해 연말 퇴직연금과 변액보험 관련 리스크가 추가로 반영됐기 때문이다.

앞선 관계자는 "단순히 3분기말 기준 지급여력금액과 지급여력기준금액을 고려하면 올해 후순위채 추가 발행후 200%를 넘어설 수 있다"며 "그러나 연말 추가로 반영해야하는 리스크가 있어 RBC비율은 190% 수준을 하회할 것으로 보인다"고 설명했다.

실제 퇴직연금 자본규제 시행에 따라 퇴직연금의 신용위험과 시장위험이 RBC비율 산출에 직접 반영되기 시작했다. 단 업계의 충격을 고려 2018년 6월 35%, 2019년 6월 70%, 2020년 6월 100%로 순차적으로 적용 비율이 높아진다. 적용 비율이 높아진 만큼 관련 리스크 값도 순차적으로 커진다.

변액보험 역시 마찬가지다. 현재 변액보험 최저보증준비금에 대한 리스크도 신규로 반영되고 있다. 최저보증위험액에 대한 요구자본증가액은 오는 2019년까지 35%, 70%, 100%로 단계적으로 확대된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”