신창재의 ABS 카드, TRS 동원 불가피…과제 산적 [교보생명 FI 갈등]주식 유동화, 신용보강 필수…신 회장, 주체로 나설 가능성도

양정우 기자공개 2019-03-14 08:58:55

이 기사는 2019년 03월 13일 14시08분 thebell에 표출된 기사입니다

신창재 회장은 갈등을 빚고 있는 FI를 상대로 새로운 협상안을 내놨다. △ABS 발행을 통한 유동화 △FI 지분 제3자 매각 △기업공개(IPO) 후 차익보전 등이 포함돼 있다. 교보생명측은 ABS 발행을 선택지의 전면에 내세우고 있다.

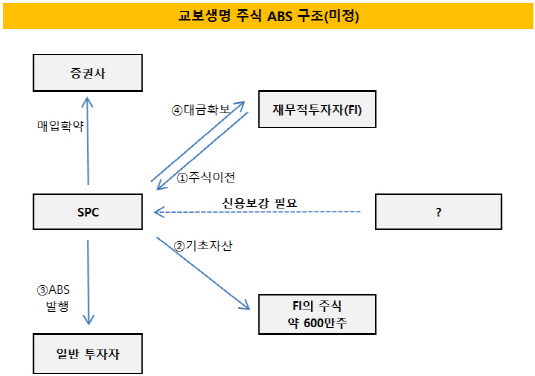

신 회장측이 구상한 ABS는 풋옵션을 가진 FI의 총 보유지분(29.34%, 약 600만주)이 기초자산이다. 우선 발행주체인 특수목적법인(SPC)을 설립한 뒤 FI로부터 보유 주식을 이전받는다. 이 지분을 토대로 ABS를 찍어 자금을 조달한 후 FI에 대금을 지급하는 구조다. ABS 투자자에게 모집한 자금으로 FI의 엑시트(EXIT)가 마무리되는 셈이다.

문제는 이 ABS가 주식 유동화증권이라는 점이다. 국내 유동화 시장에서 주식 ABS의 발행은 매우 드문 편이다. 무엇보다 주식은 자산으로서 현금흐름을 예상하기가 어렵다. 배당을 제외하고는 현금흐름이 없을 뿐 아니라 배당 자체도 불확실하다. 반면 ABS는 투자자를 상대로 고정적 수익을 제공해야 한다. 주식 ABS는 구조화 단계에서 유동화자산과 유동화증권의 현금흐름 불일치라는 근원적 한계가 존재하는 것이다.

이 때문에 주식 ABS가 정상적으로 발행되려면 반드시 신용보강이 수반돼야 한다. 기초자산의 구조적 한계가 추가 계약으로 보완될 필요가 있다. 국내에선 대부분 TRS 계약이 보강 수단으로 활용돼 왔다. 이 경우 총수익매도자인 SPC(ABS 발행사)는 TRS를 통해 총수익매수자(제3자)로부터 확정 수익을 지급받는다. 주식의 현금흐름 변동성이 통제되는 것이다. 대신 자산(주식)에서 발생하는 손실과 수익은 모두 총수익매수자에게 귀속된다.

|

유동화 시장에선 결국 신창재 회장이 총수익매수자로서 TRS 계약을 맺는 총대를 멜 것으로 보고 있다. 물론 FI측에서 ABS 발행을 협상안으로 선택했을 경우다. 몇몇 주식 유동화증권의 사례에선 다른 계열사가 TRS 계약을 제공하거나 담보를 내놓는 경우도 있다. 하지만 이번 FI와의 분쟁은 신 회장의 개인적 사안이다. ABS 발행에 따른 신용보강을 스스로 책임질 것으로 여겨지는 이유다.

교보생명 관계자는 "아직 FI와 협상을 하기 전이어서 ABS 구조를 완전히 밝힐 수 없다"면서도 "FI의 지분을 토대로 ABS를 발행할 때 신용보강이 수반되는 건 분명하다"고 말했다.

어피니티에쿼티파트너스와 IMM프라이빗에쿼티(PE), 베어링PEA, 싱가포르투자청(GIC) 등 교보생명 FI 컨소시엄은 지난 2012년 대우인터내셔널이 보유한 교보생명 지분를 약 1조2000억원에 사들였다. 당시 2015년까지 교보생명이 IPO를 하지 않으면 신창재 회장에게 지분을 팔 수 있는 풋옵션 조항을 넣었다. IPO 약속이 이행되지 않으면서 FI측은 풋옵션을 행사했다. 신 회장은 협상안을 제시하며 갈등 봉합에 나서고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

- [여전사경영분석]우리금융캐피탈, 대손비용 부담 확대로 실적 개선 제동

- [금융 人사이드]캠코 사장 단독후보에 정정훈 전 세제실장…'자본확충' 첫 시험대

- [은행경영분석]제주은행, 90% 넘는 지역 의존도…가파른 연체율 상승세

- [은행경영분석]BNK금융, 건전성 지표 저하 '밸류업 복병' 부상

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- [Policy Radar]보험업법 규제 기준 킥스비율 130%로 낮아진다