[데이터로 본 아시아나 위기]광화문 사옥 등 자산매각 했다더니…4000억 행방은④장부가액과 차액 크지 않아, 부채 갚는데 사용…구조적 적자 수익구조 지적도

이광호 기자공개 2019-04-04 18:00:41

[편집자주]

박삼구 금호아시아나그룹 회장마저 퇴진하게 한 아시아나항공 위기의 근본 원인은 '경영실패'다. 실패의 책임을 따지자면 박삼구 회장 뿐 아니라 금호아시아나그룹 경영진, 그리고 주채권은행인 산업은행도 자유롭지 않다. 책임 추궁은 정상화 이후의 문제다. 지금은 어떻게 아시아나항공을 정상적으로 운영시키고 재무적 위기에서 탈출시키는지가 우선해야 한다. 이를 위해선 위기의 근본 원인을 우선 들여다볼 필요가 있다. 아시아나항공이 위기에 빠지게 된 재무·회계·정무적 원인을 짚어봤다.

이 기사는 2019년 04월 04일 15시28분 thebell에 표출된 기사입니다

하지만 아시아나항공 재무제표를 통해 드러난 자산매각 효과는 거의 '제로(0)'에 가까웠다. 자산매각으로 재무구조가 조금은 더 개선됐을 것이란 예상이 어긋났다. 부채비율은 더 늘었다. 도대체 무슨 일이 있었던 것일까.

결론부터 말하면 아시아나항공의 자산매각 차익은 장부가액과의 차액이 그리 크지 않아 기대보다 많지 않았다. 그래서인지 재무구조 개선 효과가 적었고 늘어난 영업외 이익을 상쇄하는 또 다른 영업외 비용(환차손 등)이 늘어 손익계산서에 주는 '정(+)의 효과'도 크지 않았다. 이는 최근 산업은행이 시장이 신뢰할만한 자구안을 내놓으라고 고강도 압박을 하는 이유이기도 하다. 그동안 아시아나항공이 단행했던 자구노력은 재무구조 개선에 큰 도움이 되지 않는 '언발에 오줌누기' 식이었다는게 채권단의 판단이다.

우선 비핵심 자산 매각을 통해 마련한 현금은 아시아나항공의 차입금 일부를 상환하는 데 투입한 것으로 추정된다. 단기차입금은 2017년말 3989억원에서 2018년말 1200억원으로 줄었다. 장기차입금은 767억원에서 213억원으로 감소했다. 차입금은 은행 차입금이 대부분으로 은행의 여신 연장이 원활하지 않았던 것으로도 볼 수 있고 금리가 높아 먼저 상환했을 수 있다. 문제는 차입금은 줄었으나 부채 총량은 미미하게 줄었다는 점이다.

총 부채는 2017년말 6조2527억원에서 6조1681억원으로 846억원 줄었다. 차입금이 줄어든 대신 자산유동화채무·선수금·장기기타금융부채(항공기리스관련 부채) 등이 늘었기 때문이다. 결국 단순 자산 매각을 통해 확보한 자금으로 십수년간 쌓인 아시아나항공의 과도한 차입금을 크게 줄이기엔 역부족이었던 셈이다.

자산매각에도 불구 부채가 크게 줄어들지 않다보니 오히려 아시아나항공의 유동성 압박은 최근 더 심해지고 있다. 반면 당장 차입금을 대환하거나 상환 할수 있는 여력은 지난해보다 낮아졌다. 팔수 있는 비핵심 자산은 이미 상당부분 팔았기 때문이다.

|

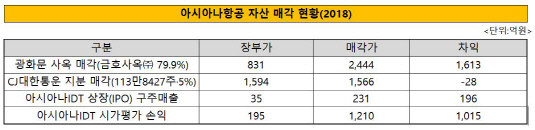

손익계산서 상에 준 영향을 보면 △광화문 사옥 매각 △CJ대한통운 지분 매각 △아시아나IDT 구주매출 등을 통한 손익은 영업외손익으로 분류된다. 영업외손익은 영업과 무관한 유무형자산 등의 손익으로 당기순이익에 영향을 준다. 아시아나는 자산매각 과정에서 장부가 대비 차익을 봤다. 이는 회계상 영업외수익으로 기타수익에 반영됐다.

아시아나항공은 비상장 자회사인 금호사옥㈜를 도이치자산운용에 4180억원을 받고 매각했다. 금호사옥㈜의 청산과 관련해 금호사옥㈜으로부터 2444억원을 수령했다. 아시아나는 2010년 2월부터 금호사옥㈜에 대한 지배력을 갖고 있었다. 지분율은 79.9%다. 당시 사옥 최초취득금액은 831억원이다. 매각 차익은 1613억원이다. 부동산을 장부가보다 높은 가격에 매각하면 손익계산서에는 영업외수익 중 유형자산처분이익으로 잡힌다.

|

아시아나항공은 자회사인 아시아나IDT를 상장(IPO)하는 과정에서도 차익을 봤다. 아시아나IDT 주식 1000만주 중 154만주를 내놓아 231억원을 확보했다. 아시아나는 1999년 아시아나IDT 주식 1000만주(100%)를 230억원에 취득한 바 있다. 장부가와 비교해보면 35억원 어치의 주식을 231억원에 판셈이다. 구주매출을 통해 196억원의 차익이 발생했다. 이 역시 영업외수익으로 유형자산처분이익으로 잡혔다.

더불어 아시아나IDT 지분 시가평가 이익도 났다. 상장 후 아시아나항공이 보유하고 있는 아시아나IDT 지분은 846만주다. 장부가 기준 195억원이다. 아시아나IDT 주식은 상장일인 지난해 11월23일 시가 기준으로 주당 1만4300원이다. 지분 가치가 195억원에서 1210억원으로 늘어났다. 이는 장부가 대비 6배 정도 높은 수준이다. 차익은 1015억원이다.

CJ대한통운 지분 매각의 경우는 조금 다르다. 아시아나항공이 CJ대한통운 지분 113만8427주(5%)를 전량 매각했지만 장부가 대비 주식 가치가 떨어지면서 손해를 봤다. 2008년 CJ대한통운 지분 5%를 1594억원에 취득했지만 지난해 매각가는 1566억원이었다. 결국 28억원의 손실이 발생했다. 지분 매각으로 현금을 확보했지만 실질적으로는 손해를 봤다. 이는 영업외손실로 유무형자산처분손실에 반영됐다.

|

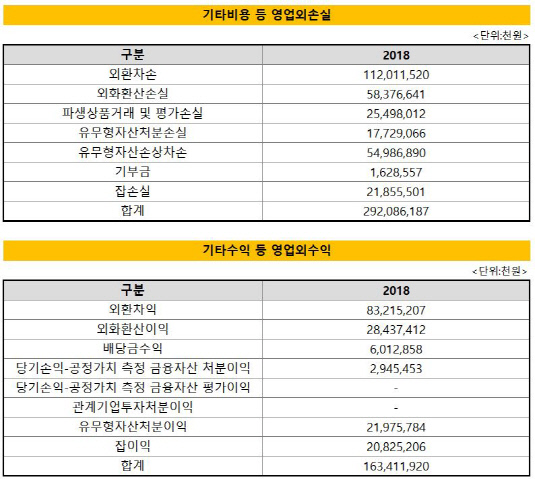

모두 더하면 아시아나항공은 지난해 영업외수익으로 총 2796억원을 끌어 모았다. 자산매각이 아시아나항공에 긍정적 효과를 줬을 것이란 기대감도 이 때문에 나왔다. 그럼에도 영업외손익은 전부 더해 마이너스(-) 873억원을 기록했다.

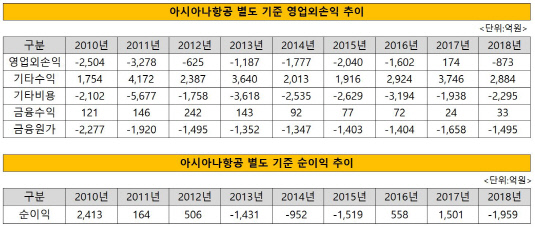

가장 큰 이유는 기타비용으로 2295억원을 지출했기 때문이다. 기타비용은 외환관련 손실이 가장 많다. 대략 1700억원대 손실을 봤다. 이 외 유무형자산손상차손도 적지 않았다. 550억원대 손상차손을 기록했다. 유무형자산 손상차손의 내역을 보면 중국 웨이하이포인트 골프장 관련 손실이 거의 절반을 차지했다. 항공업과 관련이 없는 불필요한 자산이 아시아나항공 재무에 악영향을 준 셈이다. 여기에 금융수익 33억원, 금융원가 -1495억원이 반영돼 자산 매각 효과가 크지 않았다. 금융원가는 이자비용 등을 말한다. 결국 아시아나는 지난해 순손실 1959억원을 기록했다.

물론 자산 매각을 통한 영업외수익이 없었다면 손실 규모는 더욱 커졌을 것으로 쉽게 예상해 볼 수 있다. 아시아나항공이 자산매각을 하지 않았다고 가정하면 순손실 규모는 4755억원으로 추정된다. 그러나 아무리 수천억원대 자산을 매각해도 수익 구조가 개선이 되지 않는다면 문제다. 아시아나항공 입장에서는 최선의 노력을 했다고도 말할 수 있으나 구조적으로 개선되지 못하는 수익구조라면 방법을 달리해야 한다.

현재 아시아나항공은 경영 위기에서 벗어나기 위해 추가 자산 매각과 비수익 노선 정리, 조직 개편 등 검토하고 있다. 유동성을 확보하고 금융권의 지원을 끌어낼 계획이다. 그러나 채권단과 금융당국은 이 같은 내용의 자구계획안으로는 작금의 유동성 위기를 돌파하기 어렵다고 보고 있다. 자력갱생에 한계가 있다는 지적이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔리안테크, HD현대와 무선통신기술 '맞손'

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까