'배터리 러시' LG·SK의 '같은 목표·다른 전략' [Company Watch]"가격 보다 품질" vs "저가 수주로 추격"…공격 투자 따른 재무 변화 시작

박기수 기자공개 2019-04-30 08:01:35

이 기사는 2019년 04월 29일 11:33 thebell 에 표출된 기사입니다.

◇LG "제품 성능 중요", SK "실적으로 답하겠다"

SK이노베이션은 국내 배터리 시장의 후발 주자로 일컬어진다. 시장 지배를 위한 SK이노베이션의 전략은 '저가 수주'다. 경쟁사 대비 가격 경쟁력을 주요 무기로 내세운다고 알려져 있다. 단적인 예로 SK이노베이션은 치열한 경쟁 끝에 작년 말 폭스바겐이 미국에서 생산하는 전기차 배터리를 공급하는 계약을 체결했는데, 승리 비결 중 하나는 배터리 납품 가격의 인하였다는 후문이다.

'저가 수주' 전략에 대한 시장의 평가는 둘로 나뉜다. 후발 주자가 취할 수 있는 가장 효율적인 선택이라는 시선과 저가 수주의 함정에 빠져 중장기 수익성을 장담할 수 없다는 시선이다. 최근 SK이노베이션은 콘퍼런스 콜을 통해 이와 같은 우려에 대답한 바 있다. SK이노베이션은 "기술과 원가 경쟁력을 기반으로 수주받는 것"이라면서 "배터리 경영 실적으로 답하겠다"고 말했다.

선두 주자인 LG화학의 자세는 SK이노베이션과 남다르다. 시장에 내비치는 이미지부터 가격보다는 품질에 쏠려 있다. LG화학은 콘퍼런스 콜을 통해 "수익성과 경제성이 확보되지 않는 수주는 하지 않고 있으며, LG화학은 수익성 위주의 수주를 하고 있다"고 밝혔다. 이어 "자동차 OEM 입장에서 LG화학과 경쟁사 사이의 가격 차이가 크다고 느끼는 상황이지만, 그럼에도 대규모 프로젝트를 수주 받고 있는 상황"이라면서 "단순 저가 공세가 아닌 제품 성능과 특성 등이 의사 결정에 작용하고 있는 단계"라고 말했다.

|

◇'조 단위 투자', 재무 우려는 없을까

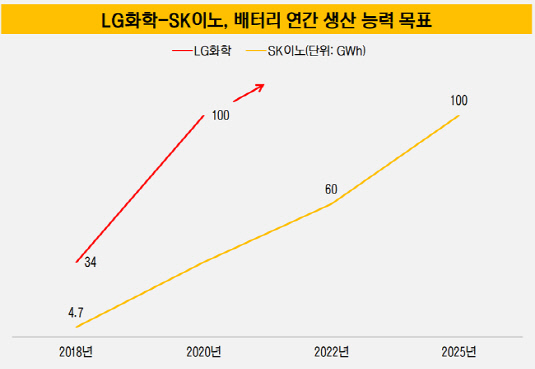

SK이노베이션은 올해 배터리와 분리막에 약 1조5000억원의 투자를 집행한다. 콘퍼런스 콜에서 SK이노베이션은 "2022년까지 배터리와 분리막 부문에 올해와 비슷한 규모인 1조5000억원의 투자가 꾸준히 이뤄질 계획"이라면서 "현재 430GWh(기가와트시)의 수주 잔고를 확보했다"고 밝혔다. 430GWh는 금액으로 따지면 약 50조원 이상이다.

LG화학은 올해 집행 예정인 약 6조2000억원의 자본적 지출(CAPEX)중 절반인 3조1000억원을 전지에 투입한다. LG화학은 배터리 사업으로 올해 매출 10조원을 시작으로 내년에는 15조원, 2년 후에는 20조원을 돌파할 것으로 내다보고 있다. 1년에 5조원씩 매출이 늘어나는 만큼 투자 규모도 공격적인 기조를 유지할 가능성이 높다.

이와 같은 상황에서 업계의 또다른 관심사는 각 기업의 재무 상황이다. 투자 러시를 이어가고 있는 양사는 향후 3~4년 후부터 발생할 이익을 바라보고 자금 조달을 늘리고 있다. 투자금 회수 시점에서 각 기업의 시장 지배력에 따라 현재 늘려가고 있는 재무 부담이 훗날에는 자칫 리스크로 이어질 가능성을 배제할 수 없다.

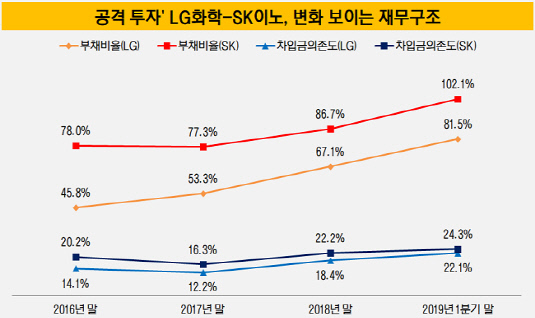

양사의 재무구조는 여전히 우량한 수준이라고 평가받는다. 다만 최근 2~3년간 부채비율 등 재무 구조에 변화가 생기고 있다. 2016년 말 각각 78%, 45.8%를 기록하고 있던 SK이노와 LG화학의 부채비율은 올해 1분기 말 102.1%, 81.5%로 상승했다. 글로벌 신용평가사 S&P는 올해 1월과 3월 SK이노베이션과 LG화학의 신용등급 전망을 '안정적'에서 '부정적'으로 변경하기도 했다. S&P가 매긴 SK이노베이션과 LG화학의 신용등급은 각각 BBB+, A- 다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 브이티, 1분기 영업익 240억 달성

- [방산기업 국산화율 톺아보기]'K2' 산실 SNT모티브, 기관총으로 수출 정조준

- [중견화학사는 지금]6년 뒤 '주가 50만원' 목표하는 대한유화, 관건은 신사업

- [중견화학사는 지금]TKG휴켐스 이사회, 경영진 견제 미흡…지배구조 등급 'B'

- [Peer Match Up/광고 3사]글로벌·디지털 '인오가닉' 이후, 새판짜는 성장 전략

- [문화 산책]미술계 지금 주목할 전시들

- [2금융권 연체 리스크]하나캐피탈, 부동산PF·가계대출 총량 관리 '결실'

- [캐피탈사 유동성 점검]현대캐피탈, 조달시장 안정세 유동성비율 하향 조정

- [thebell note]중소형 캐피탈사의 '겨울나기'

- [코스닥 코스메틱 리뉴얼]2년새 시총 1400억 줄어든 바른손, 신사업 안착 '언제쯤'

박기수 기자의 다른 기사 보기

-

- [IR 리뷰]LG엔솔, 실적발표에 '진심'…스크립트 전문 공개도

- [K-배터리 파이낸스 분석]움츠렀던 삼성SDI, '캐즘' 찾아오자 투자 기지개

- [K-배터리 파이낸스 분석]LG에너지솔루션, 캐즘 버틸 재무 체력 '여유'

- [K-배터리 파이낸스 분석]LG에너지솔루션, 올해 조달 얼마나 할까

- [K-배터리 파이낸스 분석]매출 대비 원재료비 비중, LG엔솔 '60%대 유지'

- [K-배터리 파이낸스 분석]SK온, 원가 개선 좋았던 흐름…캐즘에 다시 발목

- [Financial Index/디스플레이]LGD, 원재료비 부담 심화…고정비 압박도

- [K-배터리 파이낸스 분석]SK이노, 올해도 자금 수혈할까…배당·자산매각 관건

- 하이브처럼 어도어 기업가치 평가해보니 '4400억'

- [K-배터리 파이낸스 분석]SK온, 올해 '9조' 조달 필요…현금흐름 역추적해보니