손보업계, 사업비 출혈경쟁 아슬아슬 줄타기 [손해보험사 사업비 분석/ 총론]불경기·시장 포화 탓 대형사 앞장…IFRS17 제도 변화 한몫

최은수 기자공개 2019-07-01 09:11:00

[편집자주]

손해보험사의 사업비 지출 증가세가 심상찮다. 불경기, 시장 포화, 회계제도 변경이라는 삼중고를 타개할 대안이 없기 때문이다. 특히 장기보험 종목에서 대형사들이 사업비로 맞부딪히자 곳곳에서 출혈경쟁을 우려하는 목소리가 나온다. 그럼에도 이들이 지키는 선과 불문율은 분명 있다. 더벨은 아찔한 신계약 감소 위기 속에서 외줄 타듯 벌이는 대형손보사들의 사업비 운용 면면을 살펴봤다.

이 기사는 2019년 06월 25일 15:47 thebell 에 표출된 기사입니다.

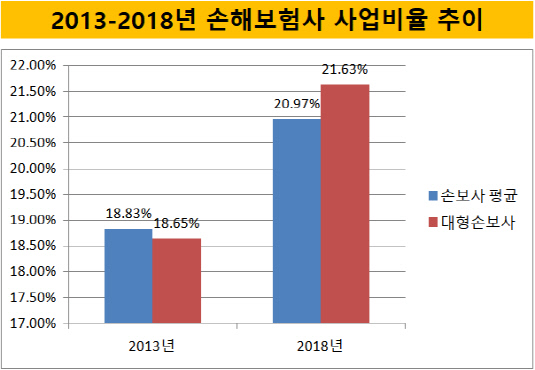

25일 보험업계에 따르면 지난해 말 기준 10개 손보사의 평균 사업비율은 20.97%로 집계됐다. IFRS17 도입이 본격적으로 논의되기 시작했던 2013년(18.83%)보다 2.14%포인트 상승했다. 사업비율은 보험사가 보유한 보험료(보유보험료) 가운데 설계사 수수료, 마케팅 등으로 지출된 비용이 차지하는 비중을 뜻한다. 사업비는 회계상 비용으로 처리된다. 사업비가 늘어날수록 보험사의 순이익엔 악영향을 미친다.

사업비율 상승세를 주도한 곳은 상위 5개 대형손보사(삼성화재, 현대해상, DB손보, KB손보, 메리츠화재)들이다. 지난 2013년 말 5개 대형 손보사의 평균 사업비율은 18.65%로 전체 평균(18.83%)를 밑돌았으나 작년 말(21.63%)에는 전체 평균 21.35%를 넘어섰다. 올 1분기의 경우 업계에서 적정선으로 여기는 22%를 넘어 22.78%까지 올랐다. 일부 대형손보사는 1분기 장기보험 사업비율이 30%를 넘기거나 이에 육박한 수준을 기록하기도 했다.

대형손보사들은 합산비율(손해율+사업비율)이 100%를 넘어 팔아도 보험영업손실을 기록하는 자동차보험의 사업비는 계속 낮춰왔다. 그럼에도 전체 사업비율은 몇 년째 늘어나고 있다. 사실상 수익이 나는 장기보험 부문에서 출혈경쟁이 벌어지는 셈이다.

|

대형손보사들이 장기보험 사업비 인상 전략을 일제히 펼친 이유는 전체 보험산업이 하락세에 들어선 탓이다. 이 상황에서 사업비라도 늘리지 않으면 수입보험료가 감소할 만큼 업황이 좋지 않다는 판단에 따른 것이다. 보험연구원에 따르면 보험산업 전체 수입보험료는 지난 2016년 204조300억원으로 최고치를 기록한 이후 2017년 202조3000억원, 2018년 201조9000억원으로 2년 연속 줄어들고 있다.

국내총생산(GDP)에서 수입보험료가 차지하는 비율인 보험침투율도 하향세다. 보험침투율은 지난 2014년 12.8%를 기록한 이후 2015년 12.6%, 2016년 12.4%, 2017년 11.6%를 기록했다. 경제상황이 좋지 않자 보험소비자들이 신규 가입은 커녕 기존에 보유하던 보험계약까지 해지하는 상황으로 분석된다.

대형손보사를 중심으로 한 장기보험 출혈경쟁을 두고 곳곳에서 우려가 나온다. 사업비를 늘리는 것은 각 손보사의 수익성 악화와 직결되기 때문이다. 이병건 DB금융투자 연구원은 "현재로서는 경쟁을 자제하게 되는 계기를 찾기 어려운 상황"이라며 "이에 따라 2분기 손보사들의 실적 전망 하향은 불가피하다"고 밝혔다.

금융당국 또한 이같은 손보사들의 출혈경쟁이 바람직하지 않다는 입장을 내비치기도 했다. 김용범 전 부위원장은 지난 4월 모집수수료 개편을 위한 공청회에서 "보험영업이 어려워진다고 모집을 위해 과다하게 비용을 지출하고 이로 인해 보험료를 인상하는 악순환이 반복될 경우 보험산업의 앞날은 더욱 암울해 질 것"이라고 진단한 바 있다.

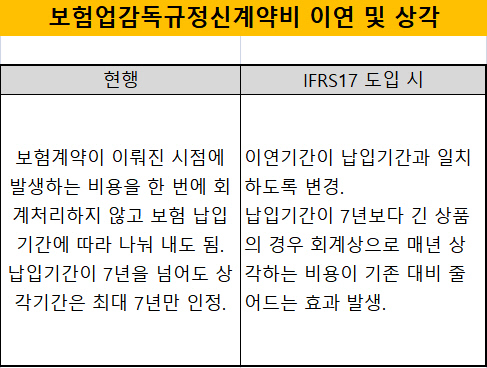

다만 손해보험사들은 현재의 장기보험 사업비 증가세가 단순한 출혈경쟁 때문만은 아니라는 입장이다. IFRS17이 도입되면 사업비 회계처리에서 조금 더 운신의 폭이 생기기 때문이다. IFRS17이 도입될 경우 '7년 이연상각제도'로 인해 장기보험을 판매한 손보사가 겪던 회계상 불이익이 사라진다.

현재 손보사들은 이연상각제도에 따라 7년이 넘는 장기보험 계약이라 해도 사업비 회계처리를 7년 안에 반영해야 한다. 예컨대 A손보사가 B고객과 20년 짜리 보험계약을 체결했고 이 계약의 사업비가 4000만원이라 가정할 경우 지금은 매해 사업보고서마다 사업비 4000만원을 7등분한 만큼(약571만원)을 비용으로 처리한다.

IFRS17이 도입되면 A손보사는 사업비를 계약기간으로 나눈 만큼의 비용(100만원)만 매년 결산 사업보고서에 비용으로 적용한다. IFRS17에서 장기보험 사업비에 대한 회계기준이 바뀌면 사업비 이연기간과 보험료 납입기간이 완벽히 일치된다. 사실상 회계상 착시가 사라져 순익 증대가 기대되는 것이다.

보험업계 관계자는 "아직까지 보험업계는 IFRS17 적용을 받지 않은 상태라 사업비를 늘려 매출을 끌어올릴 경우 사업비율 증가폭이 실제 수준보다 과도하게 나타나는 경향이 있다"며 "제도 변화와 당국의 입장 등을 고려하면 손보사들은 기존 불문율이었던 손해율과 사업비율의 비중을 78 대 22를 소폭 웃도는 선에서 맞춰나갈 것"이라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

최은수 기자의 다른 기사 보기

-

- 'BNCT로 항암 타깃' 다원메닥스, 코스닥 예심 청구

- [클리니컬 리포트]박셀바이오, '가보지 않은' NK 췌장암 임상 '숨고르기'

- [제일약품의 온코닉테라퓨틱스 첫 '신약']'비상장 바이오벤처' 국산신약, 블록버스터에 도전장

- KDDF, 2기 체제 첫 인사 HLB제약 전복환 대표 영입

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 뷰노, '비파괴검사' 강자 이번엔 '안저분석' 혁신기기로

- [바이오텍 상장 재도전기]허리띠 졸라맨 벤처 10년, 건강한 비만약 실마리 찾다

- [클리니컬 리포트]티움바이오, TU2218 항암 적응증 '난치암'으로 확립

- 스카이테라퓨틱스, 심재학 엔솔바이오 CFO 영입

- [바이오텍 상장 재도전기]글라세움, 새 기전 '비만치료제' 인체서 반려견 '확장'