한화운용, 한화생명 해외투자 '확실한' 창구됐다 보험계열사 해외투자 통로 역할…한화운용 이익→한화생명 지분법 이익 기여

허인혜 기자공개 2020-03-04 08:02:14

이 기사는 2020년 03월 02일 13시08분 thebell에 표출된 기사입니다

한화생명의 해외투자는 선택이 아닌 숙명이다. 장기 저금리에 따른 역마진과 새 국제회계기준(IFRS17) 부담감이 실적 하락으로 이어지자 해외투자에 적극적으로 팔을 걷었다. 한화생명의 운용자산 해외투자 비중이 현행법 상한선인 30%에 육박하면서 해외투자 '우회로'도 절실해졌다. 10년 전 한화자산운용을 자회사로 삼으며 준비해온 한화생명·자산운용의 시너지를 극대화할 타이밍이다.

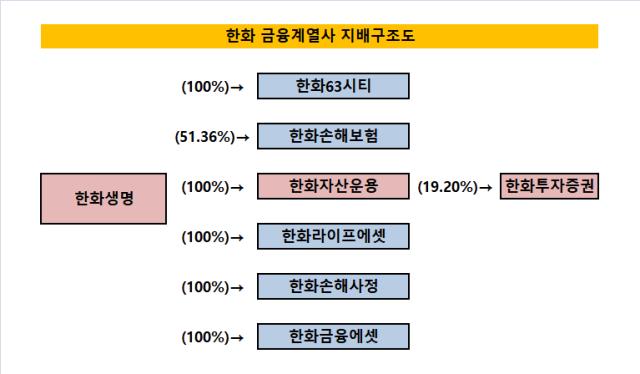

한화그룹은 지난해 마무리 지은 금융계열사 수직 지배구조를 본격적으로 활용할 예정이다. 한화는 2019년 한화투자증권의 제3자 배정 유상증자를 단행하고 한화투자증권의 최대주주를 한화첨단소재에서 한화자산운용으로 변경하며 그룹 내 금융계열사와 화학산업 계열사의 교통정리를 마쳤다. 한화자산운용이 한화투자증권의 최대주주로 등극하며 한화생명과 한화자산운용, 한화투자증권의 수직 지배구조도 확립됐다. 한화투자증권의 순익이 한화자산운용으로, 한화자산운용의 실적이 한화생명으로 이어지는 선순환을 도모할 수 있다.

◇한화생명, 한화자산운용 대형 펀드 투자·유상증자로 해외투자 확대

◇한화생명, 한화자산운용 대형 펀드 투자·유상증자로 해외투자 확대한화생명은 한화자산운용에 5100억원 규모의 유상증자를 추진한다고 지난달 28일 공시했다. 한화자산운용이 보통주 1억200만주의 신주를 주당 5000원에 발행하고 한화생명이 신주 전체를 배정 받는다.

최우선 목표는 해외 대체투자 확대다. 5100억원 중 1500억원은 한화자산운용의 미국과 싱가포르, 중국의 현지 법인에 투입하고 3000억원은 해외 대체투자 관련 금융사를 인수하기 위해 적립해둘 계획이다. 유상증자로 늘어난 자기자본을 활용해서 벌어들인 모든 수익은 한화생명의 재무제표에 반영된다. 한화자산운용은 한화생명의 100% 자회사로 지분법에 따라 자회사의 손순익은 보유지분만큼 모회사의 경영실적에 반영된다.

이번 유상증자는 시기적으로도 적기다. 한화자산운용이 현지 법인을 두고 있는 중국이 4월 1일부로 외자 자산운용사 규제를 완화하기로 하면서 중국내 한화자산운용의 영업 영토가 대폭 확장될 예정이다. 한화자산운용은 2016년 중국에 '외자 독자회사(WFOE: Wholly Foreign Owned Enterprises)'를 설립했지만 사모펀드관리(Private Fund Management, PFM) 등록 허가가 나지 않아 현지 영업에 어려움을 겪었다. 외자 자산운용사 영업규제가 해금되면 중국 내 한화자산운용 법인뿐 아니라 중국과 사업 체인을 형성해둔 미국과 싱가포르 내 한화자산운용 현지 법인도 활기를 띨 전망이다.

한화생명은 대규모 유상증자를 결정하기 전 한화자산운용의 대형 펀드를 통해 해외 투자에 자금을 쏟아왔다. 한화생명은 해외 사회간접자본(SOC) 사모펀드 '한화 Global Infrastructure Strategy 전문투자형 사모특별투자신탁' 1~4호에 적게는 4000억원에서 많게는 5000억원 이상을 투자해왔다. 미국 주차장과 영국 상하수도 사업, 유럽 순환도로 사업 등 대형 해외 인프라 사업에 분산 투자하는 해외투자형 펀드다.

◇보험업계 '저금리' 가뭄에 해외투자 절실…'해외투자 상한선' 난제

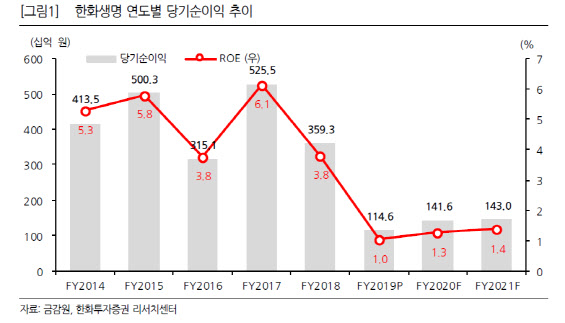

한화생명이 한화자산운용을 통한 투자 활로 개척에 적극적인 이유는 저금리 장기화로 보험업계의 가뭄이 심화되고 있기 때문이다. 한화생명은 2월 공시에서 2019년 1394억8400만원의 영업손실로 잠정집계 기준 전년 대비 적자전환했다고 밝혔다. 매출액은 16조836억원으로 5.44% 늘었지만 당기순이익은 1146억원으로 68.09% 대폭 하락했다.

저금리 여파로 변액보증 준비금을 3400억원을 추가 적립한 게 결정적인 원인이다. 변액보증 준비금은 변액상품의 최저 사망보험금·연금을 최저 보증하려 마련하는 자금이다. 과거 고금리 확정형 상품을 다수 판매한 대형사일수록 여파가 크다.

듀레이션갭 축소를 위해 장기채 매입을 지속해야 한다는 점도 부담이다. 한화생명의 자산 듀레이션과 부채 듀레이션 간의 간극은 지속적으로 커지고 있다. 2019년 1분기 0.60년이던 듀레이션갭은 4분기 1.43년까지 확대됐다. 같은 기간 자산듀레이션이 8.40년에서 8.37년으로 줄었고 부채 듀레이션이 9.24년에서 10.59년으로 증가해서다. 듀레이션 사이의 간격이 넓을 수록 금리 인하에 따른 악영향을 더욱 크게 받는다. 한화생명은 2020년 한 해 동안 자산 듀레이션을 9.2년까지 늘리겠다는 목표다. 장기채를 더 매입할 수록 저금리 영향이 커져 운용수익 하락이 불가피하다.

한화생명의 지난해 말 기준 운용자산은 96조4610억원을 기록했다. 총 운용자산이익률은 3.45%에 그쳤다. 보험업계의 주요 투자처인 국고채 금리도 저금리 늪에 빠지면서 운용 수익률이 3~4% 안팎을 벗어나지 못하고 있다.

한화생명의 지난해 말 기준 운용자산은 96조4610억원을 기록했다. 총 운용자산이익률은 3.45%에 그쳤다. 보험업계의 주요 투자처인 국고채 금리도 저금리 늪에 빠지면서 운용 수익률이 3~4% 안팎을 벗어나지 못하고 있다.금리 갈증이 해소되지 않으면서 해외투자 확대는 보험업계에게 선택이 아닌 숙명이 됐다. 한화생명의 해외투자 자산은 28조1683억원으로 보험업계 최대치다. 난제는 법상 해외투자 비중 상한선이다. 현행 보험업법상 보험사가 해외자산에 투자할 때에는 일반계정의 30%(특별계정의 20%)를 초과해서는 안 된다. 한화생명의 지난해 말 기준 운용자산 대비 외화 유가증권의 비율은 이미 29%를 넘어섰다. 한화생명의 해외투자 '우회로'로 한화자산운용이 낙점된 것은 당연한 수순이었다.

지난달 21일 국회 정무위원회 법안심사1소위에서 보험사들의 해외 자산운용 한도를 50%까지 높이는 보험업법 개정안을 의결했지만 2월 임시국회의 문턱을 넘을 지는 미지수다. 생명보험협회가 2020년 목표 중 하나로 해외투자 규제 완화를 꼽을 만큼 공을 들였지만 예상 밖의 코로나19 변수로 국회 일정이 줄줄이 밀리고 있는 상황이다.

◇한화운용, 10년 준비한 '구원투수'…금융계열사 위기 '소방수'

한화자산운용이 한화생명의 확실한 구원투수로 등판한 배경은 2019년 한화그룹 금융 계열사가 구축한 수직 지배구조 구축으로 확인 가능하다. 한화생명과 한화자산운용, 한화투자증권은 각각 유상증자 등의 방법으로 한화첨단소재, 한화호텔앤드리조트 등 그룹 내 화학·산업 계열사와 금융 계열사를 분리하는 작업을 진행해 왔다.

한화자산운용은 2019년 한화투자증권의 최대주주가 됐다. 한화투자증권은 지난해 2월 한화자산운용을 대상으로 제3자 배정 방식의 유상증자를 결의했다. 1000억원 규모의 증자로 한화자산운용의 한화투자증권 지분율이 19.6%로 높아지는 결정이었다. 당시 최대주주는 지분율 15.5%의 한화첨단소재였다. 한화생명에서 한화자산운용으로, 한화자산운용에서 한화투자증권으로 이어지는 수직 지배구조가 완성된 순간이었다. 한화투자증권의 수익이 한화자산운용에 반영되고 한화자산운용의 수익이 한화생명에 영향을 미치는 선순환 구조다.

모든 금융계열사를 한화생명 산하에 두면서 사실상의 중간 금융지주사 체제도 완성됐다. 각 금융계열사의 역할도 명확해졌다는 평이다. 한화생명이 자금줄의 역할을, 한화자산운용이 투자 확대와 신시장 발굴에 주력할 것으로 보인다. 한화자산운용은 한화투자증권의 최대주주로 올라서면서 확실한 리테일 창구를 마련했다.

'한화생명-한화자산운용-한화투자증권'의 밑그림은 10년 전 이미 그려졌다. 한화생명이 운용업 성장을 위해 한화자산운용의 지분을 한화투자증권으로부터 사들이면서 수직구조의 기틀을 마련했다. 이후 푸르덴셜자산운용을 인수하며 한화자산운용 규모를 키웠었다.

한화자산운용이 해외 투자에서 승기를 잡는다면 적자로 돌아선 한화손해보험에도 단비가 될 전망이다. 한화손해보험은 손해보험업계의 고질적인 스트레스인 자동차·실손보험 손해율의 여파로 지난해 영업손실 941억원을 기록했다. 한화손해보험은 한화자산운용의 지분을 보유하지는 않았지만 한화자산운용의 대규모 글로벌 펀드에 한화생명의 뒤를 이어 투자해 왔다. 한화생명이 한화손해보험의 지분 보유비중 51.4%를 유지해 한화생명 차원의 지원 가능성도 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

허인혜 기자의 다른 기사 보기

-

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- [조선 기자재 키플레이어]세진重, 고평가 배경 실적·배당·수주 '신뢰'

- HD한국조선 "두자릿수 영업이익률, 구조적 변화"

- [조선 기자재 키플레이어]'HD한조양 독점공급' 세진重, 대형 3사 다 잡은 배경은

- [조선 기자재 키플레이어]세진重, 매출 감소에도 이익 확대…'국내 유일' 탱크 경쟁력

- [LIG넥스원은 지금]지배력 확실한 구본상, 수출로 '리더십' 입증

- [LIG넥스원은 지금]신규투자 '5조', 현금창출력 '자신만만'

- 두산에너빌, 항공엔진 첫해 성과 가시화

- [LIG넥스원은 지금]'수긍되는' 고PER, 천궁-II에 기대 쏠렸다

- [thebell note]한화그룹의 '시나리오'