제테마, 중국 화동닝보 파트너십 일석이조 효과 중국 홍콩 등에 10년간 5500억 공급계약…현지 임상도 지원

최은수 기자공개 2020-08-06 08:13:18

이 기사는 2020년 08월 05일 15시32분 thebell에 표출된 기사입니다

제테마는 중국 내 우군을 확보한 만큼 기존 성장 전략인 '정공법'을 토대로 한 시장 진출에 나설 것으로 확인된다. 본격적인 매출은 중국 국가약품감독관리국(NMPA)의 품목허가 승인이 발생한 이후부터 발생한다. 다만 제테마는 톡신 기술력과 경쟁력을 재차 입증받은 덕에 본 계약이 체결됨과 동시에 기술사용료(라이선스 피)를 확보한다.

◇화동닝보, LG화학 필러 급성장 이끈 중국 에스테틱 톱티어

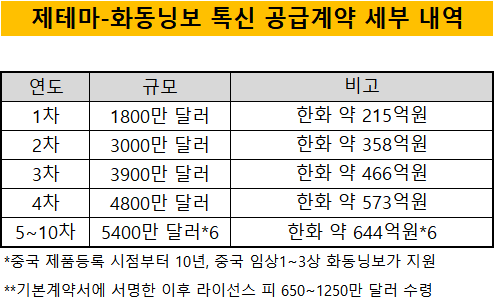

제테마는 4일 화동닝보와 총 5479억 원 규모의 제테마더톡신 공급계약을 체결했다. 해당 계약은 제테마더톡신의 중국 내 제품 등록 시점부터 홍콩 마카오를 포함한 중국 지역에 10년간 공급하는 계약이다.

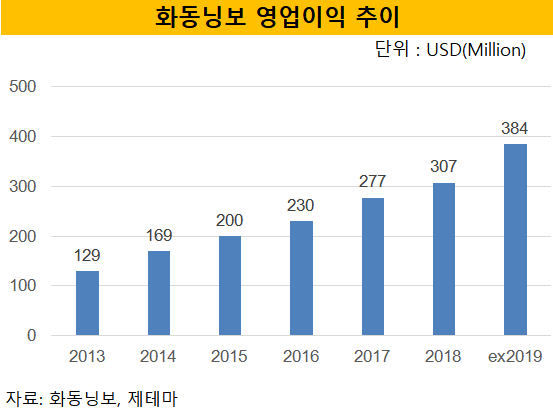

제테마의 공급 파트너사인 화동닝보는 중국에서 손꼽히는 에스테틱 기업이다. 중국 제약업계 5위권인 화동제약의 자회사로 에스테틱 분야에서 꾸준한 성장을 해 왔다. 영업이익 규모는 연평균 15% 이상 늘어났고 2019년 영업이익은 약 3억8400만 달러(한화 약 4600억원)다.

화동닝보는 2016년엔 LG생명과학(현 LG화학에 흡수합병)의 필러 '이브아르'를 5년간 최소 641억원 규모에 공급받는 계약을 체결한 바 있다. LG생명과학의 이브아르는 중국 소비자들의 뜨거운 반응을 이끌어냈고 작년에만 500억원 이상의 중국 내 매출을 올렸다.

화동닝보는 앞서 LG화학의 사례를 경험한 덕에 또 다른 파트너인 제테마에 대한 기대감도 큰 것으로 알려졌다. 제테마의 제테마더톡신이 중국 NMPA 품목허가를 확보를 지원하고 향후 중국 독점판매 계약을 맺은 것도 앞서 성공 경험이 있기 때문이다.

◇제테마, 우군 지원 속 '정공법'으로 중국 시장 공략

제테마는 이번 중국 시장 진출 과정에서도 기존 국내에서 선보였던 '정공법'을 택했다. 임상을 1상부터 진행하는 것이 골자다. 화동닝보가 제테마의 NMPA 품목허가 획득을 위해 임상 1~3상 과정을 지원하는 덕이다. 기존 중국 진출을 타진하던 국내 업체들이 임상1상과 2상을 건너뛴 것과는 차별화한 전략이다.

제테마는 혼탁한 국내 톡신 시장에서 정공법으로 승부수를 던져 성공한 업체다. 2019년 11월 이전 상장 직전엔 영국 보건당국(PHE)으로부터 균주를 도입했음을 재차 확인했다. 이후 업체 중 유일하게 톡신 제제에 사용된 각 균주의 특성, 출처, 입수 경위, 유전자 구조(염기서열)까지 공개했다.

제테마는 최종 승인까지 약 4년이 걸릴 것으로 내다본다. 기존 업체들이 제시했던 임상 승인 예상 기간보다는 길다. 다만 화동닝보와 함께 임상 1상부터 진행할 경우 제시한 기간(4년)보다 임상이 지연될 가능성은 작다는 것이 업계의 중론이다.

중국 임상 과정에서 1~2상을 건너뛸 경우 상대적으로 승인까지의 속도감을 높일 수 있다. 다만 국내와 NMPA의 인허가 체계가 다른 탓에 NMPA의 각 임상 과정마다 자료를 다시금 제출하는 번거로움이 발생하곤 했다. 중국 허가당국은 1~2상 관련 자료 제출을 여러 차례 요구하는 것은 국내 톡신 업체들의 임상 기간을 늦추는 요인이었다.

제테마 관계자는 "제품등록을 2024년으로 내다본 것은 전후 사정을 고려했을 때 타사와 같은 추가 지연은 발생하지 않을 것이란 판단을 내렸기 때문"이라며 "기술력에 자신 있고 균주 출처에서도 자유로운 만큼 당국에서 요구하는 자료를 적기에 제출하고 좋은 결과를 내도록 하겠다"고 말했다.

한편 제테마는 계약 이후 매출이 발생하기 전에도 라이선스 피를 획득한다. 톡신 업계에선 이례적인 계약이다. 제테마가 파트너사로부터 기술력과 경쟁력을 인정받았다는 의미로 해석된다. 제테마가 화동닝보를 통해 확보하게 될 라이선스 피는 최소 650만 달러(한화 약 700억원)에서 최대 1250만 달러(한화 약 1500억원)이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

최은수 기자의 다른 기사 보기

-

- [Financial Index/롯데그룹]순현금 상태 기로 선 정밀화학, 7조 차입 버거운 지주

- [Financial Index/롯데그룹]리츠 분전에도 역부족, 지주 이자보상배율 1배 하회

- [비상장사 재무분석]'L/O 계약금 추가 기대' ATGC, 15년만에 턴어라운드

- [Financial Index/롯데그룹]'4조 매출' 롯데칠성, 그룹 상장사 성장률 1위

- [Financial Index/롯데그룹]'불황에 강했다' 롯데렌탈, 나홀로 TSR 상승

- [Financial Index/롯데그룹]주요 계열사 PBR 1배 밑…음료까지 부진

- [재무 리스트럭처링 전략]롯데지주, ICF 5년 만에 순유입…보유현금도 양호

- [Financial Index/롯데그룹]상장계열사 11곳 중 8곳 이익률 후퇴 '고난의 2024년'

- [ROE 분석]변동성 큰 중소형사, 이익률보다 중요한 건 '정교함'

- [재무 리스트럭처링 전략]롯데지주, 바이오로직스 4.6조 베팅 선순환 시기는