힘 받는 SK렌터카, 재무구조 개선 '선결 과제' SK네트웍스 999억 출자...상반기 말 부채비율 '428%', 자산 중 70%가 차입금

박기수 기자공개 2020-09-21 13:25:01

이 기사는 2020년 09월 17일 14시29분 thebell에 표출된 기사입니다

SK네트웍스는 16일 금융감독원 전자공시시스템을 통해 SK렌터카가 진행하는 999억원 규모의 제3자 배정 유상증자에 참여한다고 공시했다. 유상증자를 통해 SK네트웍스는 SK렌터카의 주식 1152만700주를 배정받는다. 유상증자 이후 SK네트웍스의 SK렌터카 지분율은 64.2%에서 72.9%로 상승한다.

이번 유증은 SK네트웍스가 보유한 차량을 SK렌터카가 양수하기 위한 자금 마련 차원인 것으로 알려진다. 올해 초 SK렌터카는 SK네트웍스가 보유한 차량 440대를 양수하는 댓가로 약 980억원을 지불한다고 밝혔던 바 있다.

SK렌터카의 전신은 2018년 SK네트웍스가 인수한 AJ렌터카다. 당해 말 SK네트웍스는 경영권 프리미엄을 100%나 얹어주면서 AJ렌터카 지분 42%를 3000억원에 인수했다. 이후 SK네트웍스 내에 있던 렌터카 사업을 모두 AJ렌터카로 현물출자하며 사명을 SK렌터카로 변경했다.

SK네트웍스가 AJ렌터카를 인수했던 배경은 회사의 성장 전략과 관련이 깊다. 최신원 SK네트웍스 회장이 SK네트웍스 경영진으로 합류한 이후 회사는 렌탈 사업을 주요 성장 축으로 설정했다. 2016년 인수했던 SK매직(옛 동양매직)도 이와 같은 전략의 일환이었다. SK매직은 현재 SK네트웍스 수익성 견인에 일등공신 역할을 하고 있다.

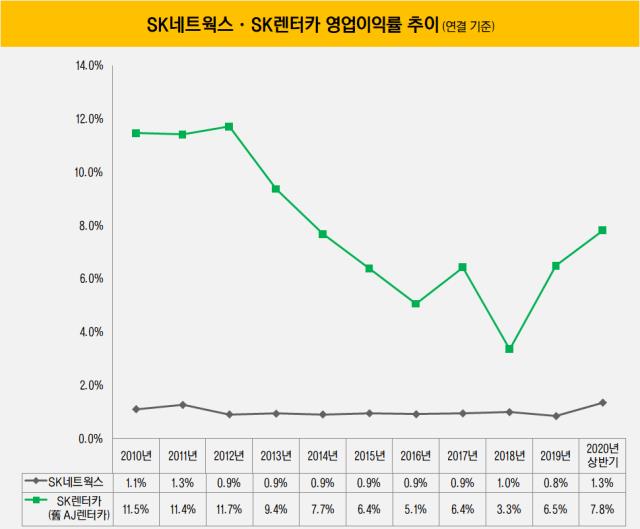

SK렌터카 역시 수익성 흐름만 보면 나쁘지 않다. 올해 상반기 SK렌터카의 매출과 영업이익은 각각 4243억원, 331억원으로 영업이익률은 7.8%다. SK네트웍스의 연결 영업이익률 1.3%와 비교하면 견조한 수익성임을 알 수 있다. SK렌터카는 올해 상반기 뿐만 아니라 2010년대 높게는 10%대 초반의 수익성을 기록하기도 했다. SK네트웍스가 충분히 기대를 걸어볼 만한 사업인 셈이다.

문제는 SK렌터카의 열위한 재무구조다. SK렌터카는 SK네트웍스가 인수 하기 전인 AJ렌터카 시절부터 부채 부담이 높던 회사였다. 특히 2008년 금융위기 시절 부채비율이 700%대까지 치솟는 등 위기를 겪기도 했다. 이후 부채비율을 300%대까지 낮췄지만 그 이상의 개선은 현재까지 이뤄내지 못하고 있는 상황이었다.

SK네트웍스가 AJ렌터카를 인수하기로 결정한 2018년에도 상황은 마찬가지였다. 2018년 말 AJ렌터카의 부채총계와 자본총계는 각각 9262억원, 2470억원으로 부채비율은 375%를 기록하던 중이었다. 영업이익과 이자비용은 각각 218억원, 286억원으로 이자보상배율은 1배를 넘지 못하던 상황이었다.

여전히 SK렌터카는 부채 부담에서 벗어나지 못하고 있다. IFRS16(이전까지 비용으로 계상되던 리스부채 분이 부채 및 이자비용으로 계상) 적용 이후 높아진 부채비율 효과를 고려하더라도 차입 부담이 과도하다. SK렌터카의 총차입금은 1조3322억원으로, 자산총계 1조8876억원의 70.6%에 해당한다. 영업이익이 늘어나며 이자비용을 감당할 수 있게 됐지만, 여전히 이자비용의 비중이 작지 않다.

SK네트웍스 역시 여유있는 상황은 아니다. 200%대 부채비율을 기록하던 SK네트웍스는 AJ렌터카를 인수한 이후 부채비율이 300%대로 뛰어올랐다. 상반기 말 연결 기준 부채비율은 317.3%이다.

업계 관계자는 "SK렌터카는 SK네트웍스가 인수한 이후 견조한 수익성을 내고 있기는 하나 차입금 규모가 작지 않아 영업외비용이 적지 않게 발생한다"라면서 "선제적으로 SK렌터카의 재무구조를 개선해야 현금창출의 과실을 그대로 누릴 수 있을 것"이라고 진단했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [조선 기자재 키플레이어]세진重, 윤지원 체제 구축…LNG탱크 성과 부각

- [GM·르노·KGM 생존기]부활 신호탄 쏜 KGM, 환율효과로 버텼다

- 현대IFC 인수 '저울질' 동국제강, 실익있나

- [thebell note]금호타이어의 '붉은 넥타이'

- '해상풍력 진출' HSG성동조선, 1137억 투자유치 성공

- 효성중공업, 美 IRA 세액공제 받는다

- 제일기획, 비수기에도 호실적…'신·구 광고' 조화

- 미, 동남아 우회 중국 태양광 제재…빛보는 OCI홀딩스

- '흑전' 삼성중공업, 하반기 더 기대되는 배경은

- 한화오션 "필리조선소 생산능력 2배 이상 확대"

박기수 기자의 다른 기사 보기

-

- 한화에어로스페이스가 소명해야 할 것

- [조선업 리포트]삼성중공업, 3년만에 FCF '플러스' 전환…4883억 순상환

- [조선업 리포트]삼성중공업, 관과의 '연결 고리' 강화

- [밸류업 성과 평가]DB손보, 금융권 2위…메리츠에 모자랐던 '한 끗'은

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입