LG생건, 'M&A 2000억 출혈' 불구 재무구조 호전 현금창출 '차입금 상환' 최우선 투입, 판관비 등 비용 절감

전효점 기자공개 2021-01-28 08:10:49

이 기사는 2021년 01월 27일 17시33분 thebell에 표출된 기사입니다

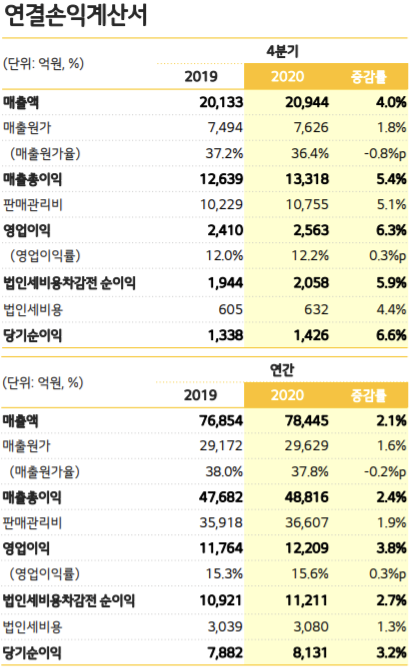

27일 LG생건은 2020년 매출 7조8445억원, 영업이익 1조 2209억원을 달성하며 전년대비 각각 2.1%, 3.8% 증가했다고 밝혔다. 어려운 환경에서도 사상 최대 실적을 경신하며 시장의 주목을 이끌어냈다.

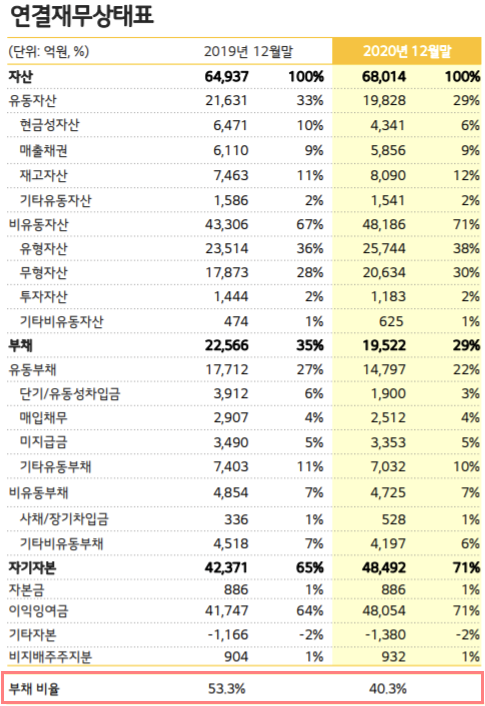

27일 LG생건은 2020년 매출 7조8445억원, 영업이익 1조 2209억원을 달성하며 전년대비 각각 2.1%, 3.8% 증가했다고 밝혔다. 어려운 환경에서도 사상 최대 실적을 경신하며 시장의 주목을 이끌어냈다.더 나아가 LG생건은 실적 증대에 그치지 않고 재무건전성까지 호전시키는 데 성공했다. 2020년 말 연결 기준 LG생건 부채비율은 40.3%로 전년 53.3% 대비 무려 13%포인트 감소했다. 작년 초 피지오겔 인수 등을 성사시키며 2000억원을 지출했는데도 부채를 눈에 띄게 감축하는데 성공했다.

부채비율을 크게 낮춘 원인은 성장과 맞물려 현금이 유입될 때마다 차입금 상환에 나섰기 때문이다.

2020년 말 기준 LG생건의 부채는 1조9500억원으로 전년 2조2600억원 대비 14%(약 3000억원) 줄었다. 구체적으로 단기차입금은 전년 3912억원에서 1900억원으로 2000억원 이상 감소했다. 같은 기간 매입채무는 2907억원에서 2512억원으로, 미지급금은 3490억원에서 3353억원으로, 기타유동부채는 7403억원에서 7032억원으로 각각 축소됐다. 비유동부채도 줄었다. 이 기간 현금성 자산은 6500억원에서 4300억원으로 감소했다.

LG생건 관계자는 "하반기 성장폭이 커지면서 유입된 현금을 부채 상환에 투입했다"며 "재무건전성이 개선된 주요 원인"이라고 말했다.

또 매출원가를 비롯해 판매관리비 등 영업비용 등 계정은 허리띠 졸라매기를 통해 최대한 감축하는데 성공했다.

또 매출원가를 비롯해 판매관리비 등 영업비용 등 계정은 허리띠 졸라매기를 통해 최대한 감축하는데 성공했다.그 결과 지난해 매출원가와 판관비 증가율은 각각 1.6%, 1.9%로 매출 성장률 2.1%보다 낮은 수준으로 통제할 수 있었다. 이같은 긴축 전략의 효과는 하반기로 갈수록 빛을 발했다. 4분기 연결 손익계산서를 참고하면 영업이익률과 당기순익률은 6%를 넘어섰다.

특히 지난해 중순 인수 작업을 마친 피지오겔은 신규 브랜드임에도 곧바로 실적에 기여하는 저력을 발휘했다. 업계에 따르면 피지오겔은 4분기 매출 약 150억원, 영업이익률 20% 이상을 기록하면서 생활용품 실적 견인차 역할을 톡톡히 했다. 피인수 브랜드가 모기업에 안착하는 기간이 1개 분기도 채 소요되지 않은 셈이다.

LG생건 관계자는 "코로나19의 영향으로 연말 외부 활동이 제한되는 등 사업 환경이 어려운 상황에서도 실적 개선에 성공했다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [보험경영분석]미래에셋생명, 이익 줄었지만 CSM은 방어…영업전략 성과

- [여전사경영분석]메리츠캐피탈, 홈플러스 악재에도 실적 선방

- [여전사경영분석]애큐온캐피탈, 늘어난 기업여신에 비용 효율화 과제 안아

- [Policy Radar]GA서 1100명 정보 유출…당국, 현장검사 추진

- [금융사 임베디드 동맹 분석]하나은행, '당근·네이버' 손잡고 자금조달 경쟁력 강화

- [디지털 보험사 리포트]'입지 불안' 교보라플, 보장성 기반 적자탈출 절실

- [저축은행 위험 관리 점검]SBI저축, 중소기업 신용 리스크 주시…금리 변동성 선제 대응

- '완전자본잠식' KDB생명, 지급여력 문제 없는 까닭

- [FIU 위험평가]금융권별 ML 고유위험 식별해 리스크 인식·대비

- [카드사 글로벌전략 점검]하나카드 '일본 한우물' 전략 통할까