SK바이오사이언스 IPO에…SK디스커버리 상향 초읽기 [Rating Watch]자회사 SK케미칼과 동반 '상향검토 리스트' 등록…계열 전반 재무 호전 기대

김수정 기자공개 2021-03-15 14:49:53

이 기사는 2021년 03월 11일 16시20분 thebell에 표출된 기사입니다

IPO 당사자인 SK바이오사이언스 역시 상장 후 재무지표가 갑자기 나빠지지 않는다면 한 단계 높은 신용등급을 기대해볼 만하다.

◇SK케미칼·디스커버리, 상향검토 리스트 등록

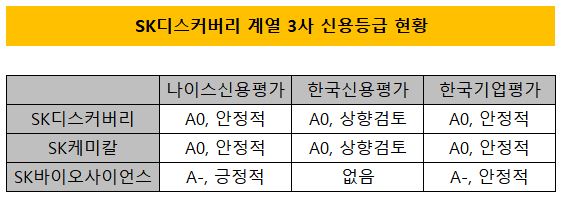

한국신용평가는 최근 SK바이오사이언스와 SK케미칼, SK디스커버리의 연대보증 회사채 신용등급을 'A0'로 유지하고 등급 상향검토 와치리스트에 등재했다. 아울러 SK케미칼과 SK디스커버리 개별 신용등급도 동일하게 'A0'를 유지하면서 상향 검토 대상에 등록했다. SK바이오사이언스는 한국신용평가에선 개별적으로 신용등급을 받지 않고 있다.

한국신용평가는 SK바이오사이언스가 IPO로 대규모 자본을 확충하면 SK케미칼과 SK디스커버리의 재무 안정성이 일시에 제고될 것으로 전망했다. 한국신용평가 관계자는 "SK바이오사이언스는 영업실적이 개선되고 있는 가운데 이번 IPO를 통해 대규모 자본을 확충하게 됐다"며 "이에 SK디스커버리와 SK케미칼의 재무 안정성이 역시 좋아질 것"이라고 설명했다.

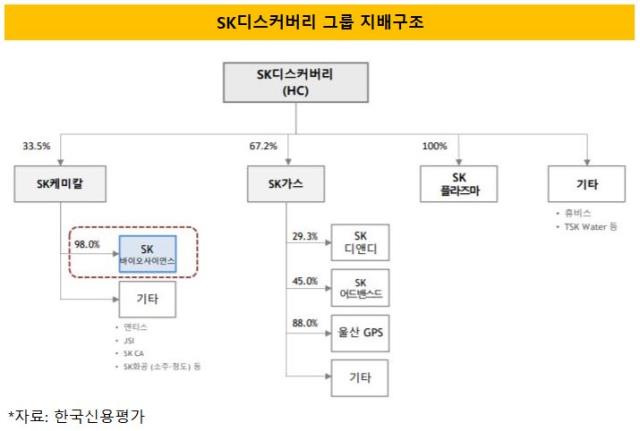

SK바이오사이언스의 모회사인 SK케미칼은 SK디스커버리의 핵심 계열사다. SK디스커버리그룹으로 묶인 해당 3사는 'SK디스커버리-SK케미칼-SK바이오사이언스'로 이어지는 지배구조를 형성하고 있다. SK케미칼은 2017년 12월 SK디스커버리(옛 SK케미칼)의 사업부문 인적분할을 통해 설립됐다. SK디스커버리가 지분 33.5%를 보유한 최대주주다.

SK바이오사이언스는 2018년 7월 SK케미칼의 백신사업부문이 물적분할돼 설립된 회사다. SK케미칼이 최대주주(지분율 98.0%)다. SK디스커버리에서 파생된 해당 3사는 물적분할 이전 발행된 회사채에 대해 상호 연대보증 관계에 있다.

◇IPO로 1.5조 확보...SK디스커버리 계열 재무 호전

SK바이오사이언스 IPO로 SK케미칼이 대규모 자본을 손에 쥐게 되면 SK디스커버리 계열 전반의 재무 부담이 완화된다. SK바이오사이언스는 지난 4~5일 수요예측을 거쳐 공모가를 6만5000원으로 확정했다. 모집금액은 1조5000억원에 달한다. 상장 후 SK케미칼은 SK바이오사이언스 지분 68.4%를 갖게 된다. 이전과 다름 없이 최대주주 지위를 유지한다.

자회사 SK바이오사이언스 IPO를 통해 SK케미칼은 1조5000억원 안팎의 대규모 자본을 확충한다. 재무구조를 획기적으로 개선할 수 있는 액수다. IPO에 따른 예상 현금유입 금액을 단순 반영할 경우 SK케미칼의 연결 순차입금은 작년 9월 말 6419억원에서 -8400억원 수준으로 감소할 것으로 추산된다.

SK디스커버리와 SK케미칼의 합산 재무상태도 탄탄해질 전망이다. 2019년 말 약 1조1000억원이던 양사 합산 순차입금은 IPO 이후 -5100억원 내외로 대폭 감소한다. 이에 약 4~6배였던 합산 순차입금 대비 상각전영업이익(EBITDA) 지표도 개선될 것으로 예상된다.

◇SK바이오사이언스도 기대...현금창출력 제고 필요

IPO 당사자인 SK바이오사이언스도 이익 규모를 늘릴 경우 등급 상향을 노려볼 만하다. SK바이오사이언스는 나이스신용평가와 한국기업평가로부터 올 초 자체 신용등급으로 'A-, 긍정적'과 'A-, 안정적'을 각각 받았다. 두 평가사는 국내 백신시장 내 우수한 시장 지위와 양호한 수익성, 재무구조를 근거로 들었다.

SK바이오사이언스는 출범 첫 해부터 흑자를 쌓아 왔다. 매출과 수익성 모두 꾸준히 개선 흐름을 보이고 있다. 작년 3분기 말 기준 매출액은 1586억원, 영업이익은 268억원을 각각 기록했다. 전년 동기 매출액 1192억원, 영업이익 86억원에 비해 각각 33.1%, 211.6% 증가한 액수다. 안정적 영업 실적을 바탕으로 우수한 재무 안정성을 유지하고 있다.

나이스신용평가는 '연간 EBITDA 850억원 이상' '총차입금/EBITDA 2.5배 미만' 기조가 지속될 것으로 전망되는 경우 등급 상향을 검토하기로 했다. 한국기업평가는 구체적인 지표 대신 '사업안정성 개선'을 등급 상향 검토 요건으로 들었다. 작년 3분기 말 기준 SK바이오사이언스는 EBITDA 390억원, 총차입금/EBITDA 2.4배를 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

- [모태 2025 2차 정시출자]'단독 출사표' 인피니툼, 스포츠산업 무혈입성할까

- [모태 2025 2차 정시출자]국토교통혁신 분야, '비하이인베' 주목받는 이유

- [모태 2025 2차 정시출자]스포츠프로젝트, 작년·올해 재수생 지원…각축전 예고

- [모태 2025 2차 정시출자]스포츠전략, 유관펀드 경험 AC 2곳 승기 잡을까