㈜LG와 LX홀딩스, '한지붕 두지주 체제' 장기화되나 구본준 회장과 구광모 회장 지분가치 1조원 이상 차이...스왑 이후에도 지분정리 필요

조은아 기자공개 2021-06-04 10:34:06

이 기사는 2021년 06월 02일 14시26분 thebell에 표출된 기사입니다

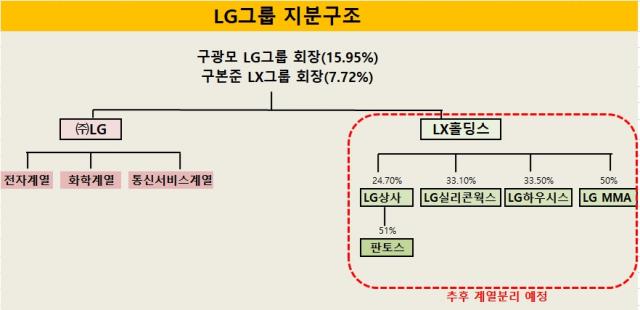

현재 구광모 회장이 LX홀딩스 지분 15.95%를, 구본준 회장이 ㈜LG 지분 7.72%를 들고 있다. 1일 기준 시가총액은 LX홀딩스가 8391억원, ㈜LG가 15조8874억원이다. 구본준 회장의 ㈜LG 지분가치는 1조2200억원대에 이르는 반면 구광모 회장의 LX홀딩스 지분가치는 1300억원대에 그친다.

지분격차가 이렇게 큰 상황에서 지분을 맞교환하면 구광모 회장은 보유한 LX홀딩스 지분을 다 정리할 수 있는 반면 구본준 회장은 여전히 ㈜LG 지분을 상당량 보유하게 된다. 남게 되는 지분가치는 1일 종가 기준 1조원 이상으로, 지분율로도 6.8% 수준에 이른다.

공정거래법상 오너일가의 계열분리(총수의 6촌 이내 친족이나 인척 대상의 친족분리)에는 일정 요건이 있다. 상장사의 경우 특수관계인의 주식 보유 비중이 상호 3% 미만, 관련 회사의 임원 겸임 불가, 채무보증과 자금대차 불가, 분리 이후 모그룹 집단과의 거래 규제 등이다. 구본준 회장이 남은 ㈜LG지분을 정리해 3% 이상으로 낮춰야 계열분리가 이뤄진다.

㈜LG 주가가 내려가고 LX홀딩스 주가가 올라가 지분가치 격차가 줄면 계열분리가 한층 쉽겠지만 현실적으로 한계가 있다. 두 회사의 규모 차이가 워낙 큰 탓이다. 어떤 방식으로든 완전한 계열분리를 위해선 지분 스왑 이후 추가로 지분을 정리해야 한다는 의미다.

시장에서는 다양한 시나리오가 제기된다. 우선 양쪽이 지분을 정리하지 않고 ‘한 지붕 두 지주 체제’를 유지하는 방식이다. 과거 GS홀딩스(현재 ㈜GS)가 독립했을 당시 재상장 닷새 만에 양쪽의 지분 정리가 시작됐다는 점과 비교하면 이례적이다.

당시엔 두 그룹이 각각 새 출발을 앞둔 만큼 법적 계열분리를 더 이상 늦출 필요가 없다는 데 의견을 모았다. 이번에도 계열분리를 이른 시일 안에 마친다는 내부 방침에는 큰 변화가 없지만 현실적으로 주가가 마음대로 움직이지 않는 상황에서 GS그룹 사례처럼 빨리 지분을 처분할 필요성이 높지 않다.

재계 관계자는 "두 회사의 주가 변동성이 큰 상황에서 당장 스왑을 추진하지는 않을 것"이라며 "일단 어느 정도 주가가 안정된 뒤 주가 추이나 시기 등을 조율할 것으로 보이는데 구본준 회장과 구광모 회장의 관계를 고려할 때 어느 한쪽에게 유리하지도, 불리하지도 않은 타이밍을 잘 잡아야 할 것으로 보인다"고 말했다.

일단 지분을 교환한 뒤 구본준 회장에게 남은 ㈜LG 지분을 시장에서 해결하는 방안 역시 거론된다. 이 경우 오버행(대규모 매각 대기 물량) 으로 주가 하락 부담이 있다는 점이 문제로 제기된다. 다만 시장에 직접 팔기보다는 기관투자가나 외국인 투자자에 블록딜 방식으로 매각하면서 주가에 미치는 영향을 최소화할 수 있다.

구본준 회장은 ㈜LG 지분 매각을 통해 얻은 차익으로 LX홀딩스 지배력도 강화할 수 있다. 구본준 회장은 구광모 회장이 보유한 LX홀딩스 지분을 모두 넘겨받으면 LX홀딩스 지분율이 20%대 중반으로 높아지는데 보다 안정적으로 경영권을 확보하기 위해 추가로 지분을 매입할 수 있다.

㈜LG가 해당 물량을 자사주로 매입할 수도 있다는 관측 역시 제기된다. ㈜LG는 다른 지주사와 달리 자사주를 보유하고 있지 않다. 최대주주 및 특수관계인 지분이 45.89%나 되는 만큼 경영권 방어를 위한 자사주 매입이 불필요했기 때문으로 풀이된다.

그러나 이 방안 역시 현실적으로는 걸림돌이 많다. 특히 ㈜LG 입장에서는 주가가 역사상 고점인 만큼 주가 부양의 필요성이 낮고, 경영권이 위협받을 여지도 없는 상황에서 굳이 비싸게 자사주를 매입할 가능성이 높지는 않아 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '비상경영체 돌입' SKT, 유심 사태 수습 '총력전'

- 위메이드 "위믹스 해킹 늑장공시 아니야…DAXA 기준 불분명"

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

조은아 기자의 다른 기사 보기

-

- 밸류업에 진심인 신한금융, 장기 성과급 80% 연동

- [은행권 알뜰폰 사업 점검]KB국민은행 리브모바일 5년, 의미있는 발걸음

- [은행권 알뜰폰 사업 점검]돈 못 버는 알뜰폰, 호수될까 악수로 남을까

- KB금융 "건전성 회복, 그룹 차원 최우선 과제로 설정"

- [thebell desk]9개월차 금융 출입 단상

- 은행 살아난 KB금융, 분기 기준 역대 두 번째 순이익

- 우리금융도 실적발표 앞두고 일반주주 질문 직접 받는다

- [신한금융-더존비즈온 맞손]2대주주 더존비즈온 역할은

- [신한금융-더존비즈온 맞손]신한이 매출 4000억대 '중견기업' 선택한 이유는

- [신한금융-더존비즈온 맞손]제주은행 주가 급등한 두 가지 이유