카드사, 금리인하·DSR에 금융수익 약화 '골머리' 고신용 차주 흡수 '한시적' 반사이익…건당 수익성↓ 볼륨 성장 제약

이장준 기자공개 2021-07-09 07:14:27

이 기사는 2021년 07월 08일 08시38분 thebell에 표출된 기사입니다

일부에서는 DSR 규제가 강화되기 전 한시적으로 은행의 고신용 차주를 흡수해 반사이익을 누릴 것이란 관측도 있다. 하지만 당국이 가계부채를 집중적으로 들여다보면서 현실적으로 카드론을 대폭 늘리긴 어렵다. 건당 수익성 약화 등 이유로 입지가 더 좁아질 것으로 보인다.

법정 최고금리는 7일을 기점으로 기존 24%에서 20%로 내려갔다. 여신전문금융사(카드사·캐피탈사)와 저축은행은 여기 발맞춰 자발적으로 기존 대출 차주에게도 금리 인하를 소급 적용했다.

이날 기준 8개 카드사의 모든 상품 수수료율·이자율은 20%를 밑돌았다. 단기 카드대출(현금서비스)의 수수료율 구간은 4.9~19.9%를 기록했다. 카드사의 주요 금융 수익원인 장기 카드대출(카드론) 이자율도 4~19.95%로 금리 구간이 전반적으로 내려왔다. 취약 차주에 적용하는 금리가 떨어지면서 신용도가 높은 차주들도 연쇄적으로 수혜를 본 측면이 있다.

카드업계 관계자는 "법정 최고금리가 인하하면서 최상단에 해당하는 금리 구간은 무조건 낮춰야 하는데 최하단의 금리 구간도 함께 내려갔다"며 "금리가 낮더라도 비교적 리스크가 작은 편인 고신용 고객들로 밴드를 넓혀 '박리다매'로 가기로 했다"고 설명했다.

업권별 DSR 적용 시점이 다르다는 점도 여기 영향을 미친 것으로도 해석된다. DSR는 개인이 받은 모든 대출의 연간 원리금을 연 소득으로 나눈 비율로, 여기서 대출은 주택담보대출이나 신용대출 등을 전부 아우른다. 당장 이달부터 서울 등 규제지역에서 6억원이 넘는 집에 대해 주택담보대출을 받거나 1억원 이상 신용대출을 받을 때 DSR 40%가 적용된다.

제2금융권의 경우 차주 단위 DSR이 2023년 7월 전면 시행을 목표로 세 단계에 걸쳐 점진적으로 대상이 확대된다. 카드사 입장에서는 현재 비회원 대상 신용대출만 DSR에 포함된다. 현대카드를 제외한 모든 전업계 카드사가 신용대출을 영위하는데, 그 규모가 크지 않아 타격은 미미할 전망이다.

오히려 은행권에서 대출 심사를 받고 탈락하거나 한도가 부족한 고객의 카드론 수요가 커질 것으로 예상된다. 최저금리 인하가 고신용자를 신규 고객군으로 편입하려는 움직임으로도 해석되는 이유다. 통상 1금융권을 먼저 방문한 뒤 부족한 여분을 2금융권에서 메운다는 점을 고려하면 카드사가 '반사이익'을 누릴 것이란 전망이 많다.

금융당국은 내년 7월부터 카드론도 DSR 적용 대상에 포함할 방침이다. 그전까지 한시적이나마 카드론을 많이 늘릴 수 있는 기회를 얻었다는 분석이 나온다.

하지만 당국은 가계부채 관리 차원에서 이에 대한 부정적인 시그널을 보이고 있다. 앞서 5월 말 각 카드사의 올해 가계대출 목표치를 취합하는 등 신용대출 및 카드론 확대를 자제할 것을 요청한 것으로 전해진다. 당국의 주문과 달리 가파른 볼륨 성장을 하는 건 현실적으로 어렵다는 지적이다.

1년 뒤 카드론이 직접적인 DSR 규제 대상에 포함되면 상황은 더욱 악화한다. 금융권 관계자는 "아무리 금리를 낮췄다 한들 카드론이 은행 대출보다 금리가 높아 차주 입장에서 DSR을 따질 때 부담이 될 수밖에 없다"며 "카드론 볼륨에 영향을 미칠 것으로 보인다"고 말했다.

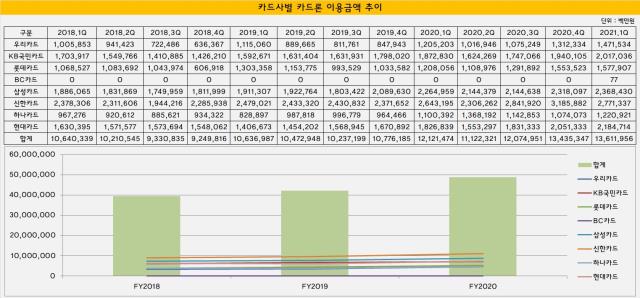

그동안 카드론의 이용금액과 잔액 규모 모두 꾸준히 성장해왔다. 8개 카드사의 카드론 이용금액은 2018년 39조4315억원에서 이듬해 42조1233억원으로 늘었다. 작년에는 48조7541억원을 기록할 정도로 카드론 시장 자체가 성장했다.

이에 따라 8개 카드사의 카드론 자산도 2018년 말 26조7030억원에서 작년 말 32조464억원으로 불어났고 올 3월 말에는 33조원 선을 넘어섰다. 하지만 1년 뒤 도입되는 규제로 인해 카드론의 지속적인 성장은 어려울 것이란 전망이다.

카드론은 카드수익 가운데 가맹점수수료와 더불어 가장 큰 비중을 차지하고 있다. 올 1분기 8개 카드사의 카드수익은 4조4113억원을 기록했는데 그중 1조695억원(24.2%)이 카드론에서 발생한 수익이다. 가맹점 수수료율 인하와 우대 가맹점 확대로 금융수익에 대한 의존도가 커진 가운데 금리 인하와 카드론의 DSR 적용은 부담이 될 것으로 분석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [교보생명 지주사 전환 전략 점검]9000억+α 투자, 자본관리 전략 영향은

- [교보생명 지주사 전환 전략 점검]조대규 사장, '보험 대표, 지주 TF' 도맡으며 남다른 입지

- [i-point]채비, 전자금융업 라이선스 취득

- [i-point]엑스플러스, 어린이날 맞아 '캐치! 티니핑' 굿즈 기부

- [i-point]김하용 킵스파마 대표 "삼일PwC 지정감사 이상 무"

- [thebell interview]"수익성 회복에 집중, 기업·투자금융 확대로 미래 동력 확보"

- [보험사 기본자본 점검]KB라이프, 손실흡수력 최상위…하방 압력은 큰 부담

- [Policy Radar]상호금융 PF 대출, '20% 룰' 도입되나…당국·업계 줄다리기

- [금융 人사이드]하나저축, 심사본부장에 그룹 출신 전상윤 이사 선임

- [Sanction Radar]멜라트-우리은행 손배소 판결 가른 'SDN'