'회계적 착시'가 억울한 스팩 합병 기업 [스팩시장 12년, 활성화 방향]④합병차액 비용 인식…실질적 현금흐름 없는 손실 규모 증가

남준우 기자공개 2021-08-18 08:00:02

[편집자주]

국내에 스팩 제도가 도입된 지 12년이 지났다. 그 동안 시장 상황은 많이 변했지만 제도는 태생 초기 그대로다. 최근 스팩에 대한 관심이 높아지며 현실성 있는 방향으로 제도를 개선해야 한다는 목소리도 함께 커지고 있다. 국내 스팩시장의 건전한 발전을 위해 시장의 의견과 당국의 입장을 살펴보고 방향을 제시해 본다.

이 기사는 2021년 08월 13일 07시56분 thebell에 표출된 기사입니다

스팩 합병을 하면 반드시 뒤따르는 이 같은 '회계적 착시'는 업계의 오랜 애로사항이다. 현행 규정상 획기적인 변경은 힘들다. 다만 업계에서는 투자자를 위해 재무제표를 좀 더 직관적으로 구성할 필요가 있다고 주장한다.

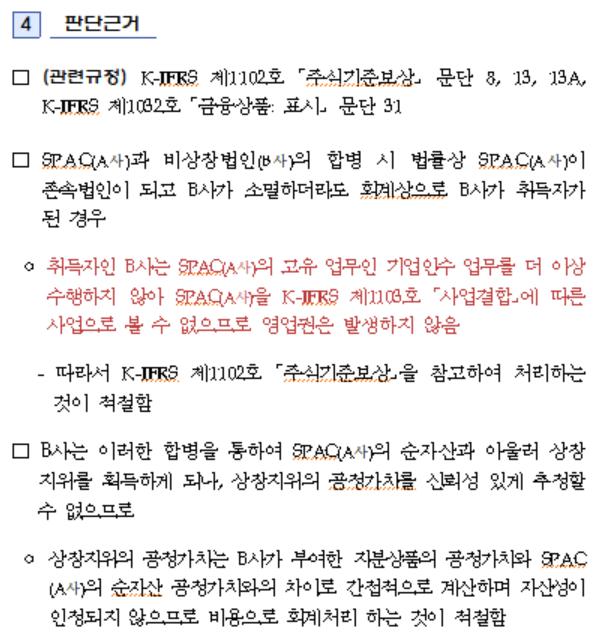

◇K-IFRS, 스팩 합병 시 영업권 불인정

영업권(Good Will)은 M&A(인수합병) 과정에서 발생하는 무형자산의 한 종류다. 경영권 프리미엄, 권리금, 브랜드 가치 등이 해당한다. 통상적으로 합병 과정에서 발생하는 차액은 보통 경영권 프리미엄 등의 영업권으로 인정돼 자산에 반영된다.

하지만 스팩은 다르다. 스팩 법인은 합병 이후 기업인수 업무를 더 이상 수행하지 않는다. 영업 활동으로 인한 경영권 프리미엄, 브랜드 가치가 발생하지 않기 때문에 영업권이 존속할 수 없다.

금융감독원이 스팩 합병 시 영업권을 인정하지 않는다는 회계 판단을 내린 이유다. 합병으로 발생한 차액, 즉 영업권 손실은 소속부 변경 직후 실적 보고서에서 영업외손실로 일시에 반영해야 한다.

예를 들어 공모가 기준 순자산가치가 100억원인 스팩이 있다. 이 스팩이 합병 발표 이후 합병기일 기준 시가총액이 200억원이 됐다면 차액인 100억원은 비용 처리해야 한다.

◇포커스에이치엔에스, 흑자전환에도 당기순이익 규모 줄어

회계상 어쩔 수 없는 일이지만 실적 반등을 앞둔 기업 입장에서는 억울한 일이다.

오는 9월 29일을 기점으로 유진스팩5호와 합병을 완료하는 인공지능(AI) 관제 시스템 통합 솔루션 전문기업 포커스에이치엔에스가 대표적인 사례다.

최근 실적 상승세가 뚜렷하다. 올 상반기 매출이 204억원으로 전년 동기 대비 81% 증가했다. 같은 기간 영업이익과 순이익은 각각 21억원, 18억원이다. 모두 전년 대비 흑자 전환에 성공했다.

2020년에도 매출액 328억원, 영업이익 23억원을 기록했다. 2018년 한해 영업손실(-2억원)을 기록한 이후 꾸준히 흑자를 내고 있다. 2017년 대비 매출은 82%, 영업이익은 109% 증가했다.

흑자전환이 분명하지만 포커스에이치엔에스는 스팩 상장을 앞두고 당기순이익 규모 축소를 걱정하고 있다. 합병과정에서 발생한 비용이 문제다.

유진스팩5호는 공모가 2000원에 80억원을 공모했다. 포커스에이치엔에스는 스팩 합병을 위한 정기주주총회 당시였던 4월 주가를 기준으로 합병차액을 선정한다. 당시 주가는 2100~2200원 사이였다. 이를 감안했을 때 합병차액은 약 10억원 가량이다.

포커스에이치엔에스 관계자는 "현재 주가 기준이 아니라 4월 당시 기준으로 하기 때문에 합병차액이 당기순이익을 뛰어넘는 수준까지는 아니다"며 "하지만 흑자전환에 성공했는데 회계상 이유 때문에 규모가 준다는 점에서는 억울한 부분이 있다"고 밝혔다.

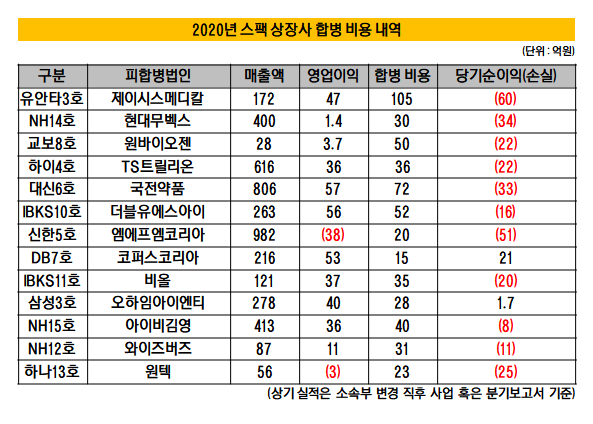

◇2020년 스팩 상장사 평균 합병비용 41억

작년에 스팩 상장한 기업들도 별반 다르지 않다. 2020년 스팩 상장을 결정한 14개 기업 들의 평균 합병 비용은 약 41억원이다. 유안타제3호스팩과 합병한 제이시스메디칼이 105억원으로 가장 많다.

이들 중 합병 비용 인식 직후 제출한 사업 혹은 분기보고서에서 당기순이익을 낸 기업은 코퍼스코리아와 오하임아이엔티 뿐이다. 제이시스메디칼 60억원, 현대무벡스 34억원 등 대부분 당기순손실을 기록했다.

한 스팩 합병 기업 관계자는 "합병차액이 영업외손실로 계산되면서 당시 흑자전환에 성공했음에도 실적이 나쁜 기업으로 오해받았다"며 "스팩 초창기 때라 이 문제에 대해서 아무도 인식을 못했지만 주가가 한동안 급락했다"고 밝혔다.

합병 후 스팩 법인이 소멸되는 방식의 규정이 조만간 개정될 예정이지만 금융감독원의 입장은 바뀌지 않는다는 평가다. 한 회계법인 관계자는 "스팩 합병에 있어서 불합리한 부분인 건 맞지만 예외 조항을 두기엔 다른 M&A와 형평성에 어긋난다"고 밝혔다.

업계에서는 합병 직후 발표하는 실적 보고서에서 합병비용이 반영된 당기순이익과 반영되지 않은 당기순이익을 따로 표시하는 방법을 거론하고 있다.

투자은행(IB)업계 관계자는 "개인투자자의 경우 합병비용에 대한 내용을 잘 모르고 당기순손실만 보는 경우가 많다"며 "재무제표상 합병비용 인식 당기순이익과 미인식 당기순이익을 나눠서 표시하는 방식을 도입하면 좀 더 직관적일 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 메티스톤-로프티록, 에스티유니타스 인수한다

- 전동규 서진시스템 대표, 'FI 풋옵션 대비' 3000억 펀딩 추진

- 도미누스, '적자 지속' 건화 담보권 실행 절차 돌입

- 옐로씨매니지먼트, 생성형 AI 기업 '제논' 2대 주주 등극

- 한투파PE, 오아시스 지분 매각 하이라이트 '고수익성'

- 카카오헬스, 300억 유증의 의미 '그룹 신성장' 위상 굳히기

- [뉴엔AI road to IPO]공모자금 연구개발 집중 '글로벌 진출'

- KT의 이유있는 '쓴소리'

- HDC랩스, 그룹 내 시너지 덕에 '턴어라운드' 기대감

- '수성 아이유쉘' CR리츠, 대주단 '엑시트' vs 시공사 '대손'

남준우 기자의 다른 기사 보기

-

- 도미누스, '적자 지속' 건화 담보권 실행 절차 돌입

- [LP&Earning]'8.2% 수익률' 행정공제회, 환헤지 축소 전략 빛났다

- 태권보이의 PE 도전기

- [경찰공제회는 지금]역대 최대 순익냈지만, 투자 성적표 신뢰도 '글쎄'

- [경찰공제회는 지금]'공석 1년 이상' 주요 임원직, 선임 최대 변수 '경찰청'

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [경찰공제회는 지금]'이사회 역할' 운영위원회, 조직 개편 나선다

- [영상]실트론까지 인수할까…리밸런싱 나선 SK와 한앤컴퍼니 밀월관계

- [경찰공제회는 지금]이영상 이사장 선임 완료, 주요 임원 선임 속도낼까

- '매각 난항' 한양증권, 원점 재검토 가능성 높아지나