[데이터로 본 생보업 판도변화]자산 1000조 눈앞 '각자도생' 시대①공고한 ‘빅3’ 체제 속 금융지주계열 약진 따른 균열

김민영 기자공개 2021-10-25 08:18:22

[편집자주]

과거 고금리 시절 생명보험사는 모기업에 현금을 공급하는 ‘캐시카우’ 역할을 했다. 그러나 저금리 시대에 접어든 현재 보험사들은 주어진 대규모 자산을 운용하는 데 골치를 앓고 있다. 십 수년 간 유지돼 온 ‘빅3’ 중심의 경쟁 구도도 금융지주가 앞장선 M&A가 활발해지면서 변화가 감지된다. 더벨은 금융사들이 제공한 다양한 데이터를 정밀 분석해 보험업권의 판도 변화를 살펴본다.

이 기사는 2021년 10월 20일 13시54분 thebell에 표출된 기사입니다

하지만 그 속을 세밀히 들여다보면 각각의 무기를 들고 각축전을 벌이는 모습이 펼쳐진다. 보험회사의 건전성·수익성을 보여주는 잣대인 지급여력(RBC)비율, 운용자산이익률, 위험률, 신계약률, 대출금 및 연체율 등을 보면 자산규모나 순이익만으로는 설명할 수 없는 특장점이 고스란히 드러난다.

◇고착화된 자산 순위 속 미묘한 변화 감지

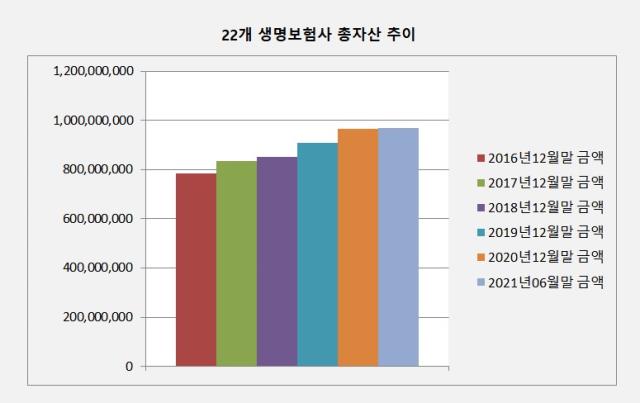

금융감독원의 금융통계정보시스템을 분석한 결과 국내에서 영업 중인 22개 생보사의 올해 2분기 기준 총자산은 969조원에 달했다. 2016년 1분기 740조원 비해 30.9% 증가한 수준이다. 총자산 1000조원 시대를 눈앞에 두고 있다.

국내 생보업계는 삼성생명, 한화생명, 교보생명 등 대기업계와 신한생명, KB생명, 하나생명 등 금융지주계, 푸본현대생명, 라이나생명 등 외국계로 나뉜다.

자산 규모만 보면 삼성·한화·교보생명 등 ‘빅3’가 시장을 장악하고 있다. 이들 3개사의 총자산은 551조원으로 전체 생보사 자산의 56.8%에 이른다.

산업자본이 은행업을 영위할 수 없다는 금산분리 원칙에 따라 대기업들이 너나 할 것 없이 제2금융권인 보험회사를 설립해 금융업에 뛰어든 영향이다. 특히 생보사는 종신보험, 퇴직연금 등 만기가 길면서도 목돈이 들어오는 상품을 팔 수 있어 대기업들이 자산운용 노하우를 키우는 데도 도움이 된다는 판단을 했던 것으로 보인다.

삼성그룹과 한화그룹은 금융과 비금융 회사를 넘나들며 복잡한 지배구조를 형성하고 있어 향후 승계구도에서 금융계열사의 핵심인 생보사들이 중요한 역할을 할 수 있는 위치에 있다.

최근 몇년 사이에는 고착화된 서열화 속 금융지주 계열의 약진이 두드러진다. KB생명, 신한생명, NH농협생명, 하나생명, 미래에셋생명, DGB생명 등 금융지주 계열 생보사 6곳의 올해 2분기 기준 총자산은 155조원으로 15.9%가량 차지한다.

금융지주 계열이 업계의 변화를 이끌고 있다. 지난 7월 1일 신한금융지주는 지난해 인수한 오렌지라이프와 신한생명을 합병해 신한라이프를 출범시켰다. 두 회사의 자산을 단순 합계한 총자산은 71조3300억원으로 단숨에 생보업계 4위로 뛰어 올랐다. 기존 4위였던 NH농협생명(65조2591억원)은 5위로 내려앉았다.

KB금융지주는 작년 미국계 푸르덴셜생명을 인수했는데 순이익 면으로 보나 RBC비율로 보나 알짜 회사로 꼽힌다. 향후 푸르덴셜생명과 KB생명이 합병할 가능성도 있어 업계의 판이 다시 한 번 뒤바뀔 전망이다.

외국계 생보사들의 생존 경쟁도 생보업계를 바라보는 관전 요소 중 하나다. 이들 외국계 보험사는 특화된 상품과 서비스를 선보이면서 고객을 공략하고 있다. 동양생명, 푸본현대생명, 메트라이프생명, AIA생명 등 국내에서 영업 중인 외국계 생보사만 10개사에 이른다.

◇자산·순익 너머에서 보이는 생보사들의 고민

올 2분기 가장 많은 순이익을 낸 생보사는 역시 삼성생명이다. 2분기 누적 8514억원을 벌었다. 5468억원의 이익을 낸 교보생명이 순이익 기준 2위, 2508억원을 번 한화생명이 3위를 차지했다. 전체 생보사 순이익(3조1134억원 중) 빅3가 차지하는 비중은 52.9%(1조6490억원)로 자산 규모나 순이익 비중이나 비슷한 모습을 보인다.

이익 기준 업계 순위 역시 빅3 체제가 공고하지만 이익 구조를 자세히 뜯어보면 보험사들의 고민이 여실히 드러난다. 보험사 수입의 원천은 크게 보험 본연의 업무에서 벌어들이는 보험영업이익과 고객의 보험료를 기반으로 자산운용을 해 이익을 내는 투자영업이익으로 나뉜다.

보험영업이익은 거둬들인 보험료와 지급하는 보험금의 차이에 기인하기 때문에 공격적인 영업 확대에 나서거나 보험금 지급 규모가 커지면 순이익은 그만큼 줄어들게 된다. 설계사 수수료, 법인보험대리점(GA) 수수료, 방카슈랑스 수수료 등 비용 구조를 개선해야 하는 점이 특히 고민거리다.

빅3 내에서도 보험손익에서 차이를 보였다. 삼성생명의 보험영업손실은 2분기 기준 마이너스(-)1152억원이었고, 한화생명도 -7881억원에 달했다. 교보생명은 2731억원의 보험영업이익을 거둬들였다.

오히려 외국계인 푸본현대생명이 4814억원, 라이나생명이 3265억원으로 빅3 보다 높았다. 보험손익만 놓고 보면 이 두 회사가 빅3보다 영업을 잘했다는 얘기다.

투자영업이익은 다시 자산 규모의 중요성을 부각시킨다. 자산운용이익률이 낮더라도 운용자산 규모가 크면 거둬들이는 이익이 큰 영향을 미치기 때문이다. 시드머니가 클수록 수익률이 낮아도 수익금이 큰 것과 같은 이치다.

올 상반기 삼성생명의 투자영업이익은 3조6972억원에 달했다. 한화·교보생명도 각각 1조7261억원, 1조6831억원으로 보험손익을 압도하는 수준의 이익을 냈다. 대형사든 중소형사든 자산 사이즈를 키우려는 노력과 함께 운용자산이익률을 0.1%포인트라도 더 높이기 위한 고민을 끊임없이 하는 이유다.

이처럼 순이익 지표도 세밀하게 보면 각 회사별로 차이가 있음을 알 수 있다. 자산운용을 효율적으로 잘하고 있는 곳은 어디인지, 자본적정성이 가장 우수한 회사는 어디인지, 신계약율 추이를 보며 최근 영업력이 높아진 회사는 어디인지 등이 짚어볼 만한 부분이다.

금감원 데이터의 반영 시점상 푸르덴셜생명과 오렌지라이프는 이번 분석에선 외국계로 분류했다. 또 인터넷 전업 보험사인 교보라이프플래닛과 연금보험만 판매하는 IBK연금보험은 이번 분석의 비교대상에서 제외했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길