[중견화학사 리포트]'조용한 강자' 대한유화의 키워드 '안정'①무차입 경영의 대표주자, 시작된 신·증설에도 끄떡없는 재무구조

박기수 기자공개 2021-11-15 07:31:51

이 기사는 2021년 11월 10일 16시03분 thebell에 표출된 기사입니다

대한유화는 석유화학업계의 '쌀'로 불리는 에틸렌을 연 80만톤 생산한다. 작년 말 결정된 증설이 내년 완료하면 생산능력은 90만톤으로 늘어난다. 업계 선두권인 LG화학(250만톤), 롯데케미칼(230만톤), 여천NCC(195만톤) 등과 비교하면 규모는 작지만 결코 무시할 수는 없는 수준이다.

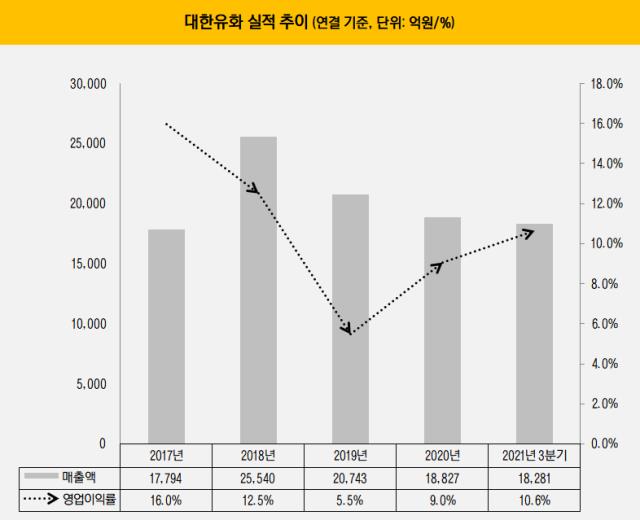

매출 규모도 연 2조원 안팎으로 작지 않다. 유가와 코로나19 여파로 석유화학업계 전체가 부진했던 작년에도 대한유화는 연결 매출 1조8827억원을 기록했다. 올해는 3분기 누적 매출로 1조8281억원을 기록 중이다.

범용 기초화학제품을 생산하는 회사답게 수익성은 석유화학업계 특유의 '싸이클'에 큰 영향을 받는 편이다. 타이트한 수급 상황으로 석유화학업계 초호황기로 불렸던 2017년에는 영업이익률이 무려 16%였다. 정점을 찍고 우하향하면서 2019년 5.5%까지 영업이익률이 떨어졌다가 작년 9%대로 회복했다. 올해는 3분기 누적 10.6%으로 재반등했다.

공격적인 경영 전략과는 거리가 멀었던 대한유화는 최근 서서히 신규투자에 눈을 돌리고 있다. 대한유화는 지난 2~3년에 걸쳐 온산공장 나프타분해시설(NCC) 증설(1600억원), 부타디엔 생산시설 신설(1405억원), 스티렌모노머(SM) 생산시설 신설(3000억원)을 결정했다. 세 건의 투자 건을 합하면 약 6000억원 규모다.

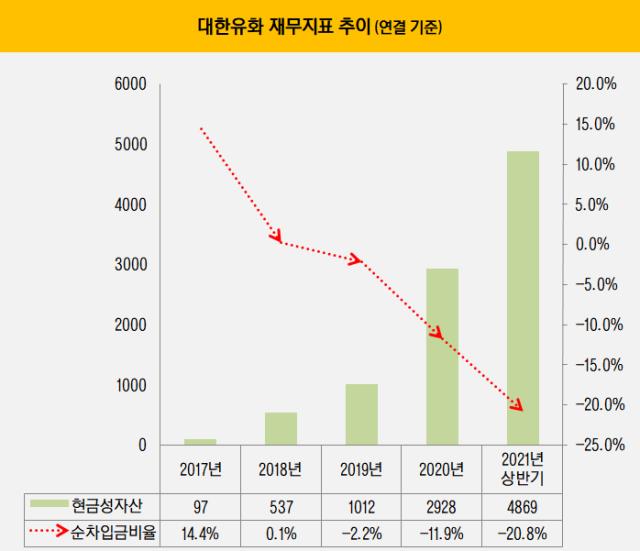

새로운 투자가 시작되는 등 변화의 바람이 조금씩 불어오고 있지만 자본시장과의 접점은 그리 많지 않다. 그간 창출한 영업이익을 유보금으로 착실히 쌓아온 덕이다. 2016년 이후 회사채도 발행한 적이 없다. 사업으로 창출한 현금이 대부분 잉여금으로 누적되면서 부채와 관련한 재무 리스크는 제로(0) 상태에 가깝다. 올해 상반기 말 부채비율과 순차입금비율은 각각 20.1%, -20.8%이다.

상반기 말 연결 순차입금은 마이너스(-) 4169억원이다. 보유 현금성자산 4869억원중 차입성 현금이 700억원에 불과하다는 의미다. 나머지는 말그대로 언제든 쓸 수 있는 재원으로 남겨두고 있다. 상반기 말 연결 자산총계가 2조4083억원인 점을 고려하면 유동성이 충분한 상황이라고 봐도 무방하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '비상경영체 돌입' SKT, 유심 사태 수습 '총력전'

- 위메이드 "위믹스 해킹 늑장공시 아니야…DAXA 기준 불분명"

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

박기수 기자의 다른 기사 보기

-

- 한화에어로스페이스가 소명해야 할 것

- [조선업 리포트]삼성중공업, 3년만에 FCF '플러스' 전환…4883억 순상환

- [조선업 리포트]삼성중공업, 관과의 '연결 고리' 강화

- [밸류업 성과 평가]DB손보, 금융권 2위…메리츠에 모자랐던 '한 끗'은

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입