[IR Briefing]한화솔루션, 드디어 끝이 보이는 태양광 부진3분기 흑자 전환 예상...수요 견조하고 가격도 상승세

조은아 기자공개 2022-04-29 07:31:09

이 기사는 2022년 04월 28일 17시14분 thebell에 표출된 기사입니다

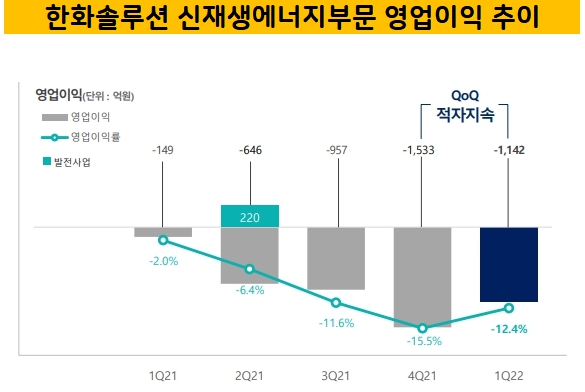

28일 한화솔루션은 1분기에 매출 2조9703억원, 영업이익 1579억원을 거뒀다고 밝혔다. 전년 동기 대비 매출은 23.5% 증가했으나 영업이익은 38% 감소했다. 영업이익이 줄어든 원인은 태양광 사업에서 찾을 수 있다. 1분기에만 1142억원의 적자를 봤다.

태양광 사업은 2020년 4분기부터 6분기 연속 적자를 내고 있다. 2020년 4분기 24억원 적자를 시작으로 지난해 4분기에는 적자가 1533억원까지 확대됐다. 다만 1분기에는 적자폭이 소폭 줄었다. 태양광 사업이 한화솔루션뿐만 아니라 한화그룹을 대표하는 사업인 만큼 이날 컨퍼런스콜에서도 태양광 사업에 대한 질문이 많았다.

한화솔루션은 관계자는 적자폭이 줄어든 이유에 대해 "1분기 판매량이 적었는데 지난해 4분기 판매량이 많았던 탓에 기저 효과가 발생했다"며 "판매량이 줄고 원가 부담도 여전히 컸지만 평균판매가격(ASP)이 올라 이를 상쇄했다"고 말했다.

한화솔루션이 예상한 흑자 전환 시점은 3분기다. 한화솔루션 관계자는 "2분기 적자폭이 대폭 줄어들 것으로 전망되며 하반기에는 손익분기점(BEP)에 다다를 수 있을 것"이라며 "내부적으로는 3분기 손익분기점 달성을 목표로 삼고 있다"고 말했다.

사업을 둘러싼 대부분 요건이 긍정적이라는 설명이다. 특히 폴리실리콘 가격이 점차 안정되고 있다. 올들어 증설이 이어지고 시장에 물량이 나오면서 수급 여건이 개선되고 있는 것으로 전해진다. 그간 태양광 산업의 쌀이라 불리는 폴리실리콘 가격이 급등하면서 한화솔루션은 손을 써보지도 못한 채 고스란히 원가 부담을 떠안아야 했다.

원가 상승분이 판매가격에 연동되기 시작한 점도 긍정적이다. 최근 러시아-우크라이나 사태로 전력 가격이 상승세를 보이면서 신재생에너지 수요는 강세를 보이고 있다. 한화솔루션 관계자는 "과거보다는 시장에서 가격을 받아들이는 분위기가 형성되고 있다"고 전했다.

글로벌 수요 역시 견조하다는 설명이다. 지난 분기까지는 올해 연간 글로벌 설치 수요가 200GW(기가와트)를 밑돌 것으로 봤는데 지금은 최대 200GW 후반대까지 보고 있어 무난하게 200GW 이상 설치를 기대하고 있다.

원가 절감을 위해 원료를 확보하려는 노력도 지속하고 있다. 한화솔루션은 최근 미국에 생산거점을 보유하고 있는 폴리실리콘 기업 REC실리콘 지분을 추가로 매입했다. 한화솔루션과 ㈜한화가 보유한 지분을 더하면 모두 21.34%로 최대주주다. 한화솔루션은 OCI의 말레이시아 자회사로부터 2024년부터 10년 동안 12억달러(약 1조4500억원) 규모의 폴리실리콘을 공급받기 위한 양해각서(MOU)도 체결했다.

한화솔루션은 태양광, 풍력 등 신재생에너지 사업 비중이 늘어남에 따라 사업부문 명칭을 큐셀부문에서 신재생에너지부문으로 변경했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

조은아 기자의 다른 기사 보기

-

- [Peer Match Up/KB VS 신한]KB금융, 자산건전성 우위 지켰다

- [Peer Match Up/KB VS 신한]반대 흐름 뚜렷한 수익성 지표

- [Peer Match Up/KB VS 신한]무엇이 '리딩금융' 갈랐나

- 서수동 메리츠화재 부사장, 1년 만에 윤리경영실장으로 복귀

- [은행권 알뜰폰 사업 점검]토스모바일 3년차, 성적표는

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [우리금융 동양생명 M&A]숙원 풀었다, 종합 금융그룹으로 도약 발판 마련

- [우리금융 동양생명 M&A]자세 낮춘 우리금융, "긴장의 끈 놓을 수 없다"

- [우리금융 동양생명 M&A]금융위 조건부 인수 승인, 조건 살펴보니

- [이사회 분석]하나금융 BSM 공개, 경영 전문가 1명 줄었다