KB, 인당 26만원 적자에도 '리브엠' 주력하는 이유는 KMDA "요금제, 원가보다 낮아"…중저신용 데이터 확보, 사업 확장 복안

박서빈 기자공개 2022-06-20 07:41:39

이 기사는 2022년 06월 17일 17시02분 thebell에 표출된 기사입니다

최근 금융당국은 은행의 비금융 사업 진출을 허용하는 내용을 포함한 금산분리 규제 완화를 검토하고 있다. KB국민은행의 알뜰폰 사업은 제한적으로 허용된 사업이어서 성장의 한계가 있을 수 밖에 없었다. 금산분리 규제 완화 뒤 사업 확대에 대한 기대감은 남아 있다.

17일 이동통신유통협회(KMDA)에 따르면 리브엠이 도매대가(원가)보다 낮은 요금제를 고객에게 제공하고 있는 것으로 나타났다.

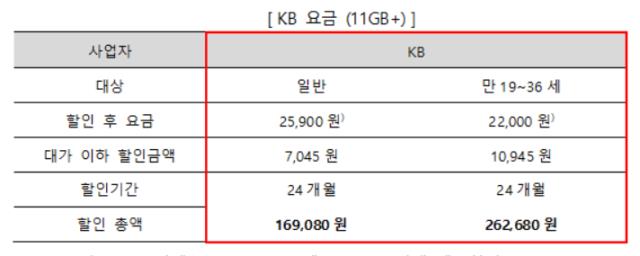

만 19세~36세 고객을 대상으로 한 청년희망 11GB+ 요금제를 24개월 동안 이용할 경우 리브엠이 가입자 1명 당 총 26만원의 손실을 떠안는다는 주장이다.

KMDA 측에 따르면 해당 요금제의 원가는 3만2945원 정도다. 리브엠 할인 후 요금인 2만2000원보다 1만945원 더 비싸다. 1년에 인당 약 13만원 정도의 손실을 보며 상품을 판매했다는 설명이다.

KMDA 관계자는 "지난해 10월과 12월에는 11GB+ 요금제를 1만9900원에 제공했다"며 "리브엠은 이동통신사에 지급해야 하는 원가보다 낮은 요금제를 판매하면서 가입자 유치에 나서고 있다"고 말했다.

이에 국민은행 관계자는 "현재 리브엠은 중소 알뜰폰 사업자보다는 실질적으로 다소 높은 요금 수준을 유지하고 있다"고 설명했다.

◇1년에 인당 약 13만원 적자, 데이터 확보 관점서 장기적 투자

국민은행 측에서 리브엠의 수익을 공개하지 않아 정확히 알 수는 없지만, KDMA 측의 주장대로라면 리브엠은 적자일 수 밖에 없다. 그렇다면 국민은행이 낮은 수익성에도 리브엠 사업을 추진하는 이유는 무엇일까.

여기에는 통신업 데이터 확보를 통한 사업 확장 의지가 담겨있는 것으로 풀이된다. 일종의 투자비용인 셈이다. 비금융 사업을 운영하며 축적한 데이터를 바탕으로 새로운 금융상품 출시하는 등 사업 확장성을 기대할 수 있어서다.

예컨대 알뜰폰은 요금이 상대적으로 저렴해 중저신용자가 많이 사용할 가능성이 높다. 이들을 고객으로 유치해 쌓은 데이터를 토대로 향후 중저신용자 신용평가모델 등 새로운 금융상품 출시에 활용할 수 있다.

중저신용자 신용평가 모델 구축은 현재 인터넷은행의 주요 과제 중 하나다. 카카오뱅크, 토스뱅크, 케이뱅크 등은 자체 신용평가모델을 구축해 중저신용자 대출 기회를 넓히고 있다.

이 밖에 리브엠의 낮은 요금제에는 사회 공헌적 이유도 들어있다. 저렴한 요금제로 청년들의 통신비 절감에 기여하는 등 사회에서 공적인 역할을 수행하겠다는 의지로 해석된다.

◇예상보다 더딘 성장성, 노사갈등 우려는 과제

리브엠은 꾸준한 성장세를 이어가고 있다. 리브엠 서비스 가입자 수는 2021년 5월 10만 명에서 11월엔 20만 명을 달성했다. 현재는 약 30만명 정도다.

다만 이는 예상보다 더딘 성장세다. 국민은행은 출시 초 2023년까지 가입자 수를 100만명으로 늘리겠다고 밝혔다. 목표치의 약 30% 수준에 그친다.

노사 갈등도 넘어야 할 산이다. 노조는 통신업이 은행 고유업무보다 과도하면 안 된다는 혁신금융 지정 조건에 위배된다고 주장한다.

국민은행에 따르면 영업점을 통한 리브엠 개통 고객은 1%대에 그친다. 대부분이 비대면 창구를 통해 개통한다. 영업점당 업무처리 횟수는 0.1건 정도로 알려졌다.

이에 일각에서는 노조의 주장이 무리한 측면이 있다고 지적한다. 핀테크 업체들이 은행업에 발 빠르게 자리를 잡고 있는 가운데 사업 확장에 반대하는 것은 회사의 경쟁력을 떨어뜨릴 수 있다는 얘기다.

한편 해외에서는 이미 은행의 비금융 산업 진출이 적극적으로 이뤄지고 있다. 중국 은행들의 온라인 쇼핑몰 사업 진출 및 싱가포르 은행의 스마트워치 사업 등 해외 은행들은 사업을 활발히 진행 중이다.

국민은행 관계자는 "KB만이 가지고 있는 비금융 경쟁 요소인 리브엠을 통해 금융·생활 혜택을 제공해 KB 주거래 고객에게 더 많은 혜택을 드리고자 한다"며 "더 나아가 리브엠을 통해 KB에 새롭게 관심 가질 수 있도록 할 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은