[한화 사업구조 재편]뭉치는 방산, 주력 한화시스템 제외 이유는ICT 사업 확대, 상반기 6700억 투자...상장사 가치 평가 이슈 및 통합 시너지 낮다는 판단

김동현 기자공개 2022-08-01 13:49:28

이 기사는 2022년 07월 29일 17:19 thebell 에 표출된 기사입니다.

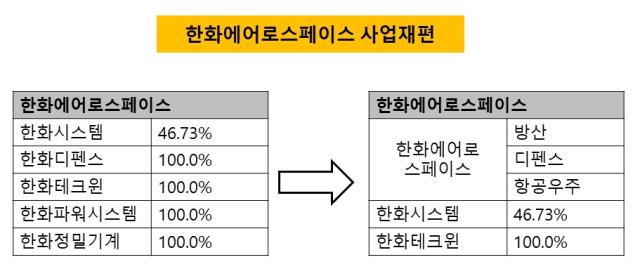

현재 한화그룹의 방산 사업은 ㈜한화와 산하 관련 계열사들이 맡고 있다. ㈜한화는 그룹의 모태인 산업용 화약 기술을 기반으로 박격포나 폭약 등 탄약 무기를 생산하고 있다. 방산 중간지주사격인 한화에어로스페이스 아래에는 K9 자주포로 대표되는 한화디펜스와 시스템 방산을 책임지는 한화시스템 등이 계열사로 있다. 한화에어로스페이스의 경우 군수 항공엔진, 부품 등 관련 장비를 방산 제품군으로 묶을 수 있다.

한화 방산사업의 통합은 ㈜한화 방산부문과 한화에어로스페이스, 한화디펜스를 대상으로 추진된다. 탄약 무기부터 엔진 부품, 화력·기동·대공체계 등 무기 관련 제품을 아우르는 종합 방산 법인의 출범이 예상된다.

하지만 방산사업 통합 논의에서 한화시스템은 제외됐다. 이는 한화시스템의 주력 사업이 방산이긴 하지만 군수 인프라 기술에 집중됐기 때문으로 보인다. 한화시스템이 미래 신사업인 IT 분야에 힘을 주며 투자를 강화하고 있는 것도 영향을 줬을 것으로 예상된다.

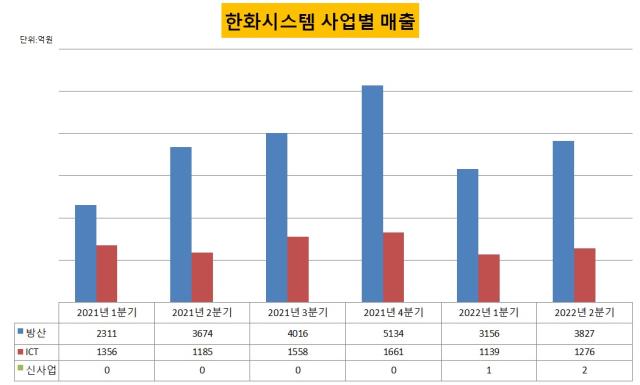

한화시스템의 사업군은 방산, ICT, 신사업 등 3가지로 구분된다. 감시·정찰 레이더, 지휘통제 통신체계 등으로 구성된 방산 사업의 올 상반기 매출은 6983억원으로 전체 매출(9401억원)의 74.3%를 차지한다. 올초 아랍에미리트(UAE)와 계약한 1조3000억원 규모의 천궁-Ⅱ 다기능레이다 수출 납품까지 진행되면 향후 방산 매출은 더욱 커질 수 있다. ICT 사업(2415억원)과 신사업(3억원) 매출을 합친 비중은 25.7%에 불과하다.

한화시스템은 가장 큰 비중의 방산 사업을 한축에 두고 민간 분야로의 확장을 위해 ICT 사업에 투자를 진행하고 있다. 국내외 정부를 대상으로 하는 방산업 특성상 국방 예산에 따라 움직이는 업황의 한계를 벗어나기 위한 움직임이다.

한화시스템의 ICT부문은 그룹 계열사를 대상으로 인프라 관리 및 유지·보수, 정보보호 등 사업을 하며 코로나19 대유행 이후에는 디지털전환 사업에도 뛰어들었다. 지난 2020년 1000억원 규모의 한화생명 보험코어구축 프로젝트를 수주한 데 이어 지난해에는 400억원 수준의 흥국생명 차세대 시스템 구축 사업을 따냈다.

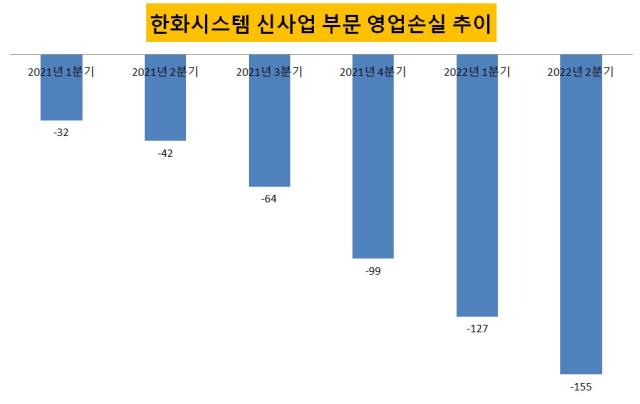

신사업으로 분류되는 사업들도 ICT 관련 분야에 몰려 있다. 도심항공모빌리티(UAM), 위성, 디지털플랫폼(블록체인·AI·클라우드) 등으로 한화시스템은 지난해에만 이를 위한 신규 법인 5곳을 설립했다.

지난해 신사업 부문 투자액은 △UAM 351억원 △위성 542억원 △디지털플랫폼 786억원 △기타 187억원 등으로 총 1866억원 수준이었다. 올해 상반기에는 투자 규모를 늘려 △UAM 646억원 △위성 3810억원 △디지털플랫폼 2247억원 등의 투자를 집행했다. 상반기 신사업 투자액만 6703억원으로 지난해 투자액을 훌쩍 넘겼다.

아울러 합병 과정에서 불거질 합병비율 산정 문제도 걸림돌이 됐을 것으로 보인다. 이번 흡수합병 대상인 한화디펜스는 한화에어로스페이스의 100% 자회사인 데다가 비상장사이기도 하다. 사실상 한몸으로 봐도 무방하다.

그러나 한화시스템은 상장사이기 때문에 합병을 하려면 자본시장법에 따라 합병비율을 산정해야 한다. 합병비율을 산정하는 과정에서 지분가치가 떨어질 수 있어 소액주주들의 반발을 일으킬 수도 있다.

한화시스템의 최대주주는 이번 방산통합의 주체인 한화에어로스페이스(지분율 46.73%)다. 2대 주주는 한화그룹 2세 3형제가 지분을 나눠 갖고 있는 한화에너지(지분율 12.80%)다. 한화에너지가 보유한 지분가치 하락의 위험도 있는 만큼 한화시스템까지 통합하는 모험은 선택하지 않았다는 해석도 가능하다는게 업계의 시각이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

김동현 기자의 다른 기사 보기

-

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [그룹사 '시총 뉴노멀']분할·합병으로 성장한 SK그룹, 지형도 바꾼 하이닉스

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [롯데케미칼 투자자산 점검]거듭되는 유증 속 자구안 찾는 롯데베르살리스

- [이사회 분석]아이앤디 '구하기' 배턴 이어받은 ㈜LS 재무이사 2인방

- [롯데케미칼 투자자산 점검]정상화 기다리는 롯데우베, 커지는 모회사 부담

- [해외법인 재무분석]'내실경영' 제일기획, 2년째 이어진 아이리스 군살빼기

- [롯데케미칼 투자자산 점검]사업만 보기엔 복잡한 LC타이탄의 재무 관여도

- [롯데케미칼 투자자산 점검]'기업가치 하락' LCPL, 글로벌 수직계열화 상징에서 매물로

- [KCC 모멘티브 리빌딩]턴어라운드 실마리, 악성재고 소진