영구채 콜옵션 8개월 남은 SKT, 탄탄한 재무여력 연간 영업현금 5조, 유동성 여유있어…사모 원화채라 운신폭 넓어

원충희 기자공개 2022-11-15 13:12:36

이 기사는 2022년 11월 10일 09시50분 thebell에 표출된 기사입니다

다만 SK텔레콤의 연결 영업활동현금흐름이 연간 5조원대에 이르는데다 부채비율은 152.3%로 신종자본증권을 모두 갚아도 160% 정도에 그칠 전망이다. 사모 원화채로 발행됐기 때문에 투자자와의 협의에 따라 연장될 여지도 있다.

◇LTE 투자·M&A로 차입금 증가, 영구채 발행해 초우량 신용도 유지

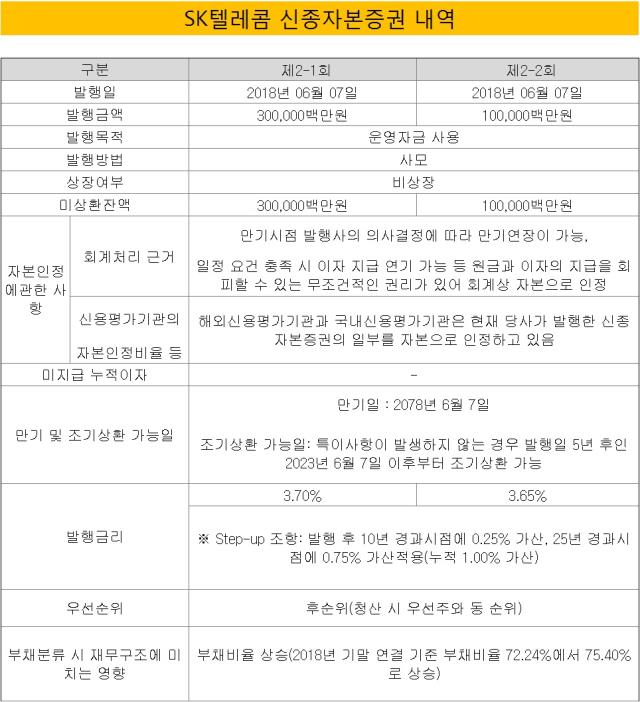

SK텔레콤은 통신업계에서 흔치 않게 신종자본증권 발행 경험이 있는 곳이다. 2013년 통신업계 최초로 4000억원 규모를 찍었다. 당시 SK텔레콤은 4세대 이동통신(LTE) 대규모 투자로 인해 부채비율이 치솟으면서 국제 신용평가사들로부터 등급하향 가능성을 경고 받았다. 신종자본증권 발행은 등급 방어를 위한 대안이었다.

SK텔레콤에 유리한 조건을 대거 삽입하면서 신평사들로부터 자본성 50%를 인정받았다. 자본이 늘어나니 부채비율이 낮아지는 효과가 있었다. 콜옵션 행사기간 5년간 부채를 감축할 수 있는 시간도 벌었다.

다만 2018년 SK텔레콤은 LTE 투자 이후 차입금 감축이 여의치 못했다. SK하이닉스 인수, 자사주 취득 등 대규모 투자가 지속 발생했고 ADT캡스(현 SK쉴더스)까지 인수하면서 차입금이 기하급수적으로 뛰었다. ADT캡스 인수로 글로벌 신용등급에 '부정적' 등급전망이 달리면서 초우량 신용도에 흠집이 날 우려가 생겼다.

이에 SK텔레콤은 2018년 6월 4000억원 규모의 신종자본증권을 차환 발행해 기존 채권의 콜옵션을 행사, 채무를 갚았다. 사모 원화채권으로 두 차례 걸쳐 발행된 신종자본증권의 공식만기는 2078년 6월 7일이나 발행일 5년 후인 내년 6월 7일 이후부터 조기상환 가능한 옵션이 붙었다. 금리는 각각 3.704%, 3.654%이며 발행 후 10년 경과시점에 0.25% 가산, 25년 경과시점에 0.75% 가산금리가 적용되는 스텝업 조항이 추가됐다.

신종자본증권 발행 덕에 2018년 기말 연결기준 SK텔레콤의 부채비율은 72.24%로 안정화됐으며 전액 부채로 바뀐다고 해도 75.4%로 안정권에 들어갔다.

◇재무상태 여유있지만 부채비율 급등세는 '주의'

콜옵션 행사기간이 8개월 남은 상황에서 생각지 못한 문제가 터졌다. 흥국생명이 외화 신종자본증권 콜옵션 미행사 선언으로 채권시장에 파장이 일었다. 결국 행사로 선회했지만 자본시장에서, 특히 국내기업의 신종자본증권에 대한 의구심이 불거질 수밖에 없는 상황이다.

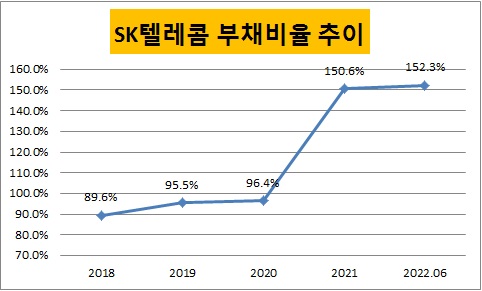

SK텔레콤은 아직 기간이 여유있는 만큼 직접적인 여파가 미치지 않았다. 다만 그간 5세대 이동통신(5G) 투자와 M&A로 부채비율은 더 높아졌다. 한국기업평가 기준 2018년 말 연결 부채비율은 89.6%에서 지난해 말 150%를 돌파해 올 상반기에는 152.3%로 치솟았다.

아직 200% 미만이라 절대적인 수준이 높은 것은 아니지만 상승률이 빠르다. 6월 말 기준 신종자본증권을 부채로 분류해 계산할 경우 자본총계는 11조7466억원으로 줄고 부채는 18조9018억원으로 증가한다. 부채비율은 160%에 이를 전망이다.

다행스런 점은 SK텔레콤의 현금흐름과 곳간이 탄탄하다는 것이다. 연간 연결 영업현금흐름이 5조원대에 이르며 올 상반기 기준 1조8415억원의 현금성자산을 갖고 있다. 게다가 사모 원화채라 외화 공모채 형태인 흥국생명과 상황이 다르다.

업계 관계자는 "SK텔레콤 여력상 상환을 못할 정도도 아니고 사모 원화채라 투자자 간의 합의를 통해 기간을 연장하거나 조건을 변경할 수 있다"며 "아직 8개월이나 남은 만큼 현재 파장에 좀 멀찍이 떨어져있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여

- [현대차그룹 벤더사 돋보기]공격적인 '외연 확장'…재무 키워드 '자산 확충'

원충희 기자의 다른 기사 보기

-

- [이사회 분석/한화오션]지분 파는 2대주주 산은, '의결 참여권' 향방은

- [지배구조 분석/한진칼]외부주주들 영향력 확대, '양날의 칼' 우군

- [Financial Index/금융지주]자본력 풍족한 KB, 보완자본 의존도 큰 우리

- [지배구조 분석/신영증권]자사주만 51%, 소각 못하는 이유

- 코리안리의 지배구조 시험대

- [지배구조 분석/코리안리]원종규의 오너십, 자사주+백기사 '이중방벽'

- [지배구조 분석/두산]오너 개인보다 가문…'친족경영'으로 지배력 보강

- [지배구조 분석/엔씨소프트]김택진, 지분 희석 보완책 '백기사'

- [지배구조 분석/네이버]지분에 기대지 않는 창업자 이해진

- [2025 대한민국 사외이사 인식 조사]10명 중 4명은 겸직…사외이사 인력풀 확대 필요