[플랫폼 IPO 회계 점검]쏘카, 고정비로 잡은 '차량 비용' 규모의 경제 '걸림돌'박재욱 대표 "카셰어링, 규모의 경제 달성"…회계업계 "규모의 경제와 거리 먼 변동비 성격"

남준우 기자공개 2022-12-09 07:34:06

[편집자주]

밀리의 서재, 쏘카 등 플랫폼 기업들이 공모주 수요예측에서 좋지 못한 성적표를 받고 있다. 시장 호황기였던 작년까지 조 단위 몸값을 부르며 IPO 기대감을 드러내던 것과는 상반된다. 플랫폼 기업을 표방하는 곳 대부분 좋지 못한 실적이나 기대 이하의 성장세를 보이면서 시장에서 외면받고 있다. 일부 기업은 플랫폼이라는 허울 속에 사업의 본질을 숨겨 재무제표에서 '착시 현상'이 나타나고 있다는 비판을 받고 있다. 더벨은 플랫폼 기업들의 재무제표를 분석하고 각 기업들의 현 상황을 짚어보고자 한다.

이 기사는 2022년 12월 06일 14시31분 thebell에 표출된 기사입니다

회계업계에서는 차량과 관련된 비용이 '고정비'가 아닌 '변동비' 성격이 강하다고 평가했다. 한 대당 매출은 증가하고 비용은 감소하고 있는 것은 사실이지만, 매출이 커질수록 차량 매입 등을 포함한 변동비는 커지고 있다.

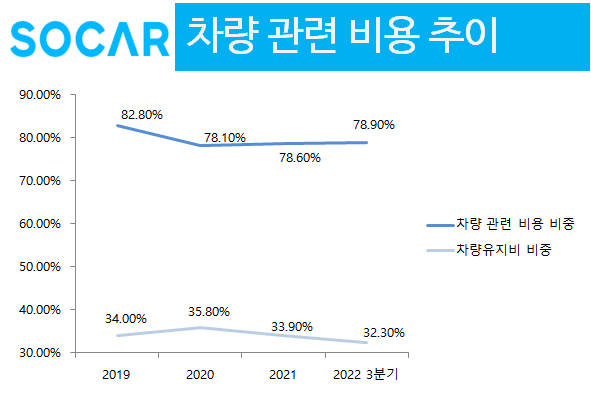

◇차량 관련 비용 비중만 전체의 약 80%

규모의 경제(Economies of Scale)는 생산량이 증가함에 따라 평균 비용이 감소하는 현상을 의미한다. 대규모 생산 설비를 갖추는 데 초기 비용은 많이 소요되지만, 그 이후로 재화의 생산이 시작되면 총비용을 생산량으로 나눈 평균 비용은 감소한다는 것이다.

전체 비용에서 고정비가 차지하는 비중이 높은 산업에서 주로 발생한다. 고정비가 높은 산업은 손익분기점이 높다. 이 지점을 넘기 전에는 적자가 발생하다가, 투자비를 전부 회수한 이후부터는 매출 증가분만큼 영업이익으로 이어진다. 손익분기점을 넘긴 이후부터는 원가에서 비중이 낮은 변동비만이 따라서 증가하기 때문이다.

상장 후 첫 실적을 발표한 쏘카가 강조한 개념이다. 3분기까지 누적 기준으로 매출 2761억원, 영업이익 45억원이다. 전년 동기 대비 매출(2015억원)은 37% 증가했으며, 영업이익(-185억원)은 흑자전환했다. 설립 후 최초로 연간 영업이익 흑자를 기대하고 있다.

3분기 실적 발표와 동시에 박재욱 대표는 보도자료를 통해 “최대 1만9000여대 차량을 직접 운영하는 카셰어링 사업은 규모의 경제를 이뤄내며 안정적으로 수익을 낼 수 있는 역량을 갖추게 됐다”며 “쏘카의 독보적인 시장경쟁력과 기술력을 기반으로 지속적으로 수익을 확대할 것”이라고 말했다.

차량 한 대당 월 평균 매출액은 증가하고 있다. 대당 월 평균 매출액은 2019년 102만원에서 2020년 118만원, 2021년 156만원으로 증가했다. 올 3분기말 기준으로는 158만원이다. 차량 대수가 늘어난 만큼 한 대당 비용도 낮아졌을 것이라는 관측이다.

하지만 회계업계에서는 사뭇 다른 반응을 보였다. 쏘카가 지출하는 비용 중 대부분을 차지하는 차량 관련 비용을 현실적으로 '고정비'로 보는 것이 맞는 것인가에 대해서 회의적인 반응을 내비쳤다. 고정비라고 보기에는 매출 증가분에 비례해 비용이 커지고 있다.

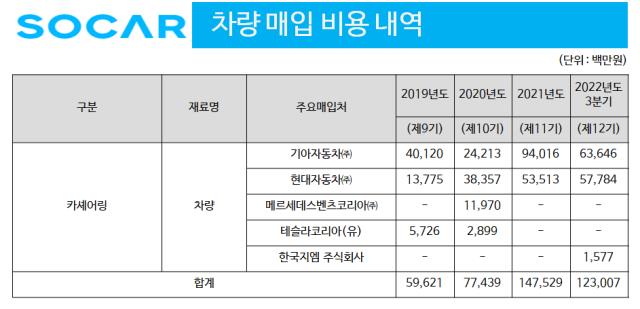

◇차량 매입 비용 3년 만에 약 세 배 증가

쏘카는 차량 관련 비용으로 △차량유지비 △중고차판매원가 △보험료 △지급수수료 △감가상각비 등 총 5가지 항목을 제시했다. 이 중 가장 큰 비중을 차지하는 것은 차량유지비다. 2019년 이후 차량 유지비는 전체 영업비용에서 35% 내외를 차지하고 있다.

5가지 항목을 합친 차량 관련 비용은 최근 4년간 꾸준히 80% 내외를 유지하고 있다. 올 3분기말 기준으로는 전체 영업비용(2716억원) 중 78.9%를 차지했다. 차량 매입에 들어가는 비용은 갈수록 늘고 있다.

2019년 596억원에서 작년에는 1475억원까지 커졌다. 올해도 3분기까지 1230억원을 현대·기아차 등으로부터 차량을 매입하는 데 사용했다. 성장을 위해 여러 거점 지역에 차량을 둬야 하는 만큼 관련 비용도 커지고 있는 셈이다.

매출이 확대되는 만큼 관련 비용도 꾸준히 늘고 있어 고정비가 아닌 변동비로 해석하는 것이 맞다는 의견이다. 전체 비용에서 차지하는 비중만 보더라도 고정비라고 함부로 얘기할 수 있는 수준이 아니다. 그렇다고 대당 월 평균 매출이 큰 폭으로 증가했다고 보기도 어렵다.

회계업계에서는 이와 더불어 통상적으로는 고정비에 포함시키는 인건비 관련 항목도 변동비로 보는 것이 맞는 게 아니냐는 의견을 내비쳤다. 정확한 인건비 내역을 알 수는 없지만, '초단기 렌터카' 사업 구조 특성상 차량이 늘어날수록 유지·관리를 위한 인력도 덩달아 늘 수밖에 없는 구조다. 이를 얼마나 효율적으로 관리하느냐가 중요하다는 뜻이다.

한 회계법인 관계자는 "고정비의 평균값이 줄어드는 규모의 경제를 논하기 이전에 변동비 성격이 강한 비용을 어떻게 바라볼 지가 중요"하다며 "쏘카의 차량 관련 비용은 전체 비용에서 차지하는 비중도 그렇고 매출에 비례해서 증가하고 있기에 변동비로 해석하는 것이 적합하다고 본다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

- [모태 2025 2차 정시출자]'단독 출사표' 인피니툼, 스포츠산업 무혈입성할까

- [모태 2025 2차 정시출자]국토교통혁신 분야, '비하이인베' 주목받는 이유

남준우 기자의 다른 기사 보기

-

- 도미누스, '적자 지속' 건화 담보권 실행 절차 돌입

- [LP&Earning]'8.2% 수익률' 행정공제회, 환헤지 축소 전략 빛났다

- 태권보이의 PE 도전기

- [경찰공제회는 지금]역대 최대 순익냈지만, 투자 성적표 신뢰도 '글쎄'

- [경찰공제회는 지금]'공석 1년 이상' 주요 임원직, 선임 최대 변수 '경찰청'

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [경찰공제회는 지금]'이사회 역할' 운영위원회, 조직 개편 나선다

- [영상]실트론까지 인수할까…리밸런싱 나선 SK와 한앤컴퍼니 밀월관계

- [경찰공제회는 지금]이영상 이사장 선임 완료, 주요 임원 선임 속도낼까

- '매각 난항' 한양증권, 원점 재검토 가능성 높아지나