재무개선 장담하던 예스코, 또 'EOD' 발생 작년말 부채비율 444%, 사채관리계약 위반…총 1800억 규모

이상원 기자공개 2023-04-07 14:07:10

이 기사는 2023년 04월 05일 11시14분 thebell에 표출된 기사입니다

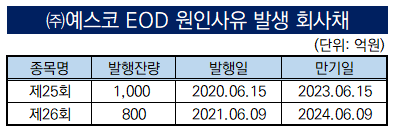

한국증권금융은 지난달 21일 ㈜예스코의 무보증사채에 EOD 사유가 발생했다고 공고했다. EOD 대상이 된 회사채는 2020년 6월 15일 발행한 제25회, 2021년 6월 9일 발행한 제26회 무보증사채다. 각각 1000억원, 800억원 등 총 1800억원 규모다. 만기구조는 각각 3년물이다.

한국증권금융은 "2022년 4분기 기준으로 ㈜예스코가 사채관리계약 제2-3조를 위반했다"며 "EOD 원인사유가 발생함에 따라 이를 공고한다"고 밝혔다.

사채관리계약 제2-3조는 재무비율 등의 유지 조항을 의미한다. 이에 따라 ㈜예스코는 계약된 사채의 원리금 지급을 마칠때까지 부채비율을 400% 이내로 유지해야만 한다.

2021년말까지만 해도 이 기준을 무난하게 지켰다. 하지만 지난해 1분기를 기점으로 별도와 연결기준 모두 부채비율이 400%를 넘어서며 지난해 6월 문제가 불거졌다. 당시 별도기준 부채비율은 422.7%, 연결기준으로는 424.5%를 기록했다.

지난해 3월 날씨가 추워지면서 가스 사용량이 늘어나 일시적으로 매입채무가 급증했다. 다만 2분기들어 부채비율이 다시 떨어져 재무비율 요건을 다시 충족시키면서 일단락 되는 듯 했다.

하지만 최근 공시된 2022년 사업보고서에 따르면 ㈜예스코의 별도와 연결기준 부채비율이 다시 400%를 훌쩍 넘어섰다. 각각 445.2%, 444.02%를 기록했다. 이번에도 매출 증가와 도매요금 인상으로 매입채무가 증가한 탓이다.

㈜예스코는 지난해 EOD 사유 발생 당시 이 같은 상황이 다시는 발생하지 않도록 조치를 강구하겠다고 밝혔다. 재무구조 개선을 통해 해결하겠다고 장담했지만 약 10개월만에 동일한 문제가 재연되면서 지적을 피하기 어렵게 됐다.

㈜예스코는 2018년 4월 예스코홀딩스의 도시가스 사업부문이 물적분할돼 설립된 LS그룹 계열사다. 도시가스 판매회사로 한국가스공사에서 LNG를 공급받아 서울 중심부와 경기 동북지역에 제공한다. 지난해 4분기말 기준 예스코홀딩스가 최대주주에 올라 있으며 지분 100%를 보유하고 있다.

예스코 관계자는 "한국가스공사가 가스 원가를 결정하고 여기에 지자체가 마진을 정해주는 구조다. 지난해 EOD 이후 노력을 했지만 저희 자본규모가 크지 않고 예상을 뛰어넘은 수준으로 요금 인상이 이뤄지며 부채비율을 넘겼다"며 "지난 2월 사채발행 당시 IR 등을 통해 사채권자들에게 미리 해당 사항을 고지했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [감액배당 리포트]엘앤씨바이오 밸류업 시동…감액배당 순기능 표본

- [Financial Index/포스코그룹]그룹 수익성 '30%' 감소, 나홀로 성장한 스틸리온

- [Deal Story]신종자본증권 '대흥행' 우리금융, 4000억 증액 확정

- [소노인터내셔널 IPO]모나용평의 추억, 다시 만난 미래에셋·대신증권

- 계열분리 SK스페셜티, 최대 3500억 회사채 조기상환 착수

- SBS, 최대 1500억 규모 공모 회사채 발행 타진

- [아이티켐 IPO]5년만에 실적 '레벨업' 가능했던 배경은

- [IB 풍향계]대형스팩 허들 넘은 삼성증권, IPO 확장 '드라이브'

- [소노인터내셔널 IPO]가치 산정, PER·PBR 불리…에비타멀티플 꺼내들까

- 한양학원의 자충수