'인수금융 고민' 한앤코, 대한항공씨앤디 반전 드라마 쓰나 [PE 포트폴리오 엿보기]작년 대규모 손실, 재무 약정 충족 못해…올 1분기 실적 급성장에 '안도'

김경태 기자공개 2023-05-23 08:21:29

이 기사는 2023년 05월 19일 16시06분 thebell에 표출된 기사입니다

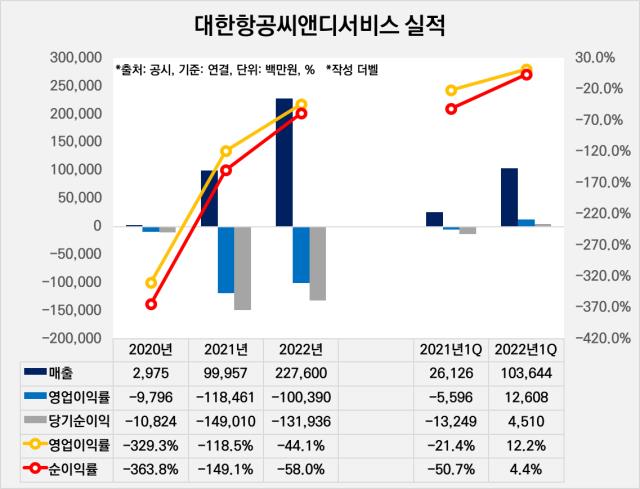

19일 투자업계에 따르면 대한항공씨앤디의 올 1분기 연결 매출은 1036억원으로 전년 동기보다 4배 가까이 증가했다. 영업이익은 126억원, 당기순이익은 126억원으로 각각 흑자 전환했다.

앞서 한앤컴퍼니는 2020년 12월 대한항공씨앤디 지분 80%를 9906억원에 인수했다. 당시 코로나19 팬데믹으로 항공업황이 얼어붙었던 시기다. 한진그룹은 경영 정상화 자금 마련을 위해 보유 자산을 매각했다.

한앤컴퍼니는 코로나19 종식 이후 항공업황 회복을 기대하고 투자를 진행했다. 하지만 코로나19 팬데믹이 예상보다 길어지면서 대한항공씨앤디의 실적 개선 시점이 늦춰졌다. 작년에도 영업손실과 당기순손실이 각각 1000억원을 상회했다.

하지만 올 들어 해외 여객 수요가 증가하면서 한숨을 돌렸다. 대한항공씨앤디서비스의 흑자 전환은 한앤컴퍼니가 인수한 이후 처음이다. 이달 들어 정부는 코로나 격리 의무를 해제하는 등 엔데믹을 공식화했다. 대한항공씨앤디서비스에 긍정적인 효과가 기대되는 부분이다.

실적 턴어라운드를 기반으로 한앤컴퍼니가 인수금융 압박을 해소할지도 관전 포인트로 꼽힌다. 한앤컴퍼니는 2020년 12월 대한항공씨앤디서비스를 인수하면서 NH투자증권을 인수금융 주선사로 선정했다.

인수금융으로 조달한 금액은 총 5000억원이다. 이 중 3000억원의 이자율은 4.5%, 나머지 2000억원의 이자율은 7.5%다. 인수금융이 대한항공씨앤디서비스의 차입금으로 잡히면서 이자비용 부담이 커졌다. 작년 연결 이자비용은 319억원에 달했다.

지난해에도 대규모 손실을 기록한 탓에 고민이 컸다. 한앤컴퍼니는 인수금융 차입금과 관련해 NH투자증권과 레버리지 비율(Leverage Ratio)을 지키지 못할 경우 기한이익상실(EOD) 사유가 발생하는 재무약정을 체결했다. 작년에는 재무약정을 충족하지 못했다. 다만 유예기간이 있어 별다른 후속 조치는 없었다.

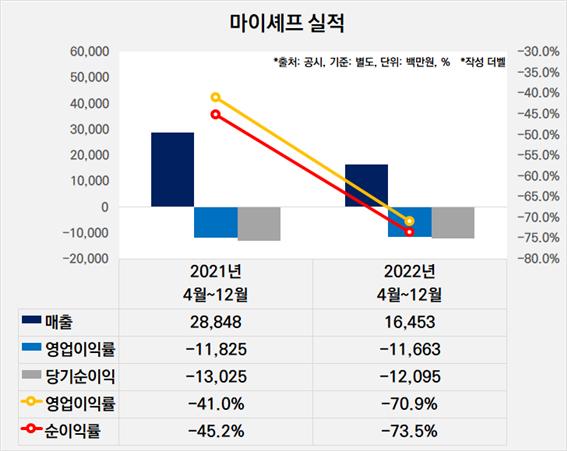

여기에 대한항공씨앤디서비스의 볼트온 전략 영향으로 NH투자증권은 추가 담보 취득 효과를 거뒀다. 대한항공씨앤디서비스는 작년 사업 시너지 효과를 위해 마이셰프 인수를 추진했다. 지분 81.5%를 611억원에 매입했다. 마이셰프가 대한항공씨앤디서비스의 주요 자산으로 편입된 만큼 NH투자증권도 해당 지분을 담보로 잡을 수 있었다.

인수금융 압박 해소를 넘어 한앤컴퍼니가 사모투자펀드(PEF) 운용사로서 추후 투자금 회수(Exit)를 해야 한다는 과제도 있다. 통상 PEF 운용사들은 중간 회수 방안으로 차환(리파이낸싱), 배당, 유상감자 등을 활용한다. 궁극적으로 보유한 지분 전부를 팔아 투자금을 회수해야 한다.

마이셰프는 작년 3월 결산에서 12월 결산으로 전환했다. 지난해 4월부터 12월까지 영업손실 117억원, 당기순손실 121억원을 기록했다. 결국 앞으로 대한항공씨앤디서비스와 마이셰프가 얼마나 빠른 속도로 실적을 개선하느냐에 따라 한앤컴퍼니의 희비가 엇갈릴 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

김경태 기자의 다른 기사 보기

-

- [HB그룹은 지금]종합엔터 거듭난 HB엔터, '중국자본 동행' 기대감

- HPSP, 예스티 상대 소극적권리심판 항소

- 트럼프 시대, 삼성에 필요한 단어 '그룹'

- [HB그룹은 지금]HB테크놀러지·솔루션, 신성장동력 가시화 언제쯤

- [IR Briefing]LG전자, 조주완 승부수 '적중'·인도법인 IPO '느긋'

- [IR Briefing]'저점 확인' 삼성SDI, 신성장동력 '만반의 준비'

- 삼성전자 미국법인, 인하우스 로비스트 활동 강화

- [HB그룹은 지금]HB테크놀러지·솔루션, HPSP 투자 대박·삼성D 신뢰 '굳건'

- [HB그룹은 지금]장남 승계 확고, 옥상옥 구조 '지배구조 변신'

- [HB그룹은 지금]문흥렬 회장, 정치학도 상사맨의 반세기 영토 확장