[한미반도체는 지금]'메모리 대전환'을 준비하다…'본더'가 바꿀 미래①HBM 성장성에 맞춰 고부가 TSV TC 본더 비중 확대 기대감

김혜란 기자공개 2023-06-01 10:07:01

[편집자주]

지난해 하반기부터 불어닥친 유례없는 반도체 불황에 한미반도체도 실적 타격을 피할 수 없었다. 그러나 반등의 시기가 다가오고 한미반도체는 준비가 돼 있다. 고대역메모리(HBM)용 실리콘 관통전극(TSV) TC본더 장비로 '제2의 도약'을 노린다. 베트남 거점을 중심으로 동남아시아, 인도 시장에 진출해 '점프업'한다는 청사진을 그리고 있다. 1980년 설립해 지난 40여년간 후공정 장비 국산화 신화를 이뤘다. 이제는 인공지능(AI) 시대를 맞아 새로운 도약을 준비 중이다. 한미반도체의 면면을 들여다 본다.

이 기사는 2023년 05월 30일 14시58분 thebell에 표출된 기사입니다

1980년 설립해 지난 40여년간 후공정 장비 '국산화 신화'를 이루는 데 주력했다면, 이제는 인공지능(AI)이라는 새 시대 흐름에 맞춰 변화를 준비 중인 셈이다. TSV TC본더는 한미반도체의 후공정 장비 라인업 중 가장 단가가 높고 고부가가치인 데다 국내 메모리 반도체 기업은 물론 중장기적으로 중국 시장에서도 수요가 높을 것으로 점쳐진다. 한미반도체가 회사의 새로운 미래를 만들어 갈 성장동력으로 점찍은 이유다.

◇MSVP→TSV TC 본더로 중심축 이동

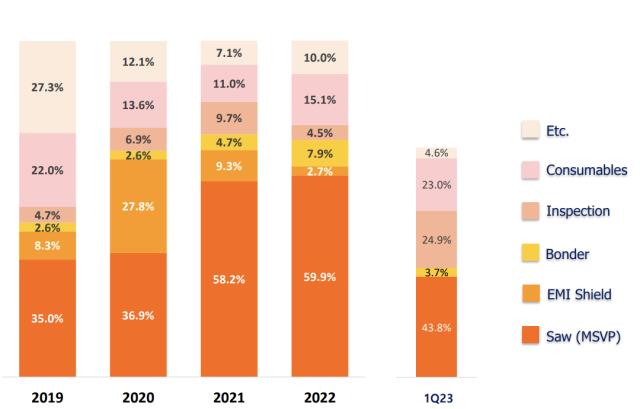

한미반도체는 원래 TSMC 협력사 OSAT(반도체 조립·테스트 외주)를 고객사로 확보한 토종 후공정 기업으로 시장에 잘 알려져 있다. 주력 제품은 반도체 패키지를 작게 절단한 뒤 세척·검사까지 한 번에 하는 장비인 MSVP다. 이 장비가 전체 매출의 약 60%를 책임지고 있다. 2021년 MSVP 매출액 비중이 전체의 58.2%, 지난해에는 59.9%였다. MSVP는 파운드리 외에도 메모리 공정 등에도 쓰인다.

이에 반해 D램 개별 칩을 적층하는 장비인 본더의 경우 지난해 매출액 비중이 7.9%에 불과했다. 본더는 2017년 개발돼 아직 본격적으로 매출이 발생하지 않고 있다. 중장기적으로 본더 장비 매출 비중을 늘려 외형 성장을 이루는 게 한미반도체의 목표다.

특히 본더 장비 중 하이엔드급인 TSV TC본더는 HBM을 만드는 데 필수적인 장비다. HBM은 AI 구동을 위한 차세대 메모리 반도체로 각광받고 있어 향후 수요가 크게 늘어날 것으로 기대되고 있다. HBM3는 TSV 공정(미세한 구멍을 뚫어 위아래 칩을 연결)을 통해 12개의 D램 다이(Die)를 수직으로 연결하는 방식으로 만들어지는데 한미반도체의 TSV TC본더는 다이를 수직으로 붙이는 공정에 투입된다.

AI 시대가 도래하면서 그래픽저장장치(GPU)가 더 많이 필요해지고 GPU에 맞춰 HBM 성능도 진화한다. 그만큼 HBM 수요는 앞으로 더 늘어날 것으로 점쳐진다. 선도 업체인 SK하이닉스의 경우 최근 세계 최초로 HBM3를 개발했으며 하반기 다음 세대인 HBM3E를 내놓는다는 로드맵을 발표하기도 했다. TSV TC본더 장비의 가치도 더 올라갈 수밖에 없다.

TSV TC본더는 한 대당 20억원에 달할 정도로 한미반도체의 포트폴리오 중 가장 비싸기도 하고 이익이 많이 남는다. MSVP가 10억원 전후 정도 한다는 점을 감안하면 2배 정도 비싼 셈이다. 시장 규모도 비교가 안 될 정도로 크다. 한미반도체에 따르면 MSVP 시장은 5000억원 규모다. 반면 본더 시장은 5조원 규모일 것으로 회사 측은 추산하고 있다.

실제로 본더 장비의 매출 비중이 커진다면, 거래처 비중도 달라질 수 있다. 반도체 최대 소비국인 중국이 '반도체 굴기(일어섬)'로 메모리 생산을 늘리고, 본더 장비 구입에 나서면 한미반도체에는 매출 확대의 기회가 될 수 있다. 중국 역시 AI 시대 흐름을 따라가려면 고용량 메모리 반도체가 필요하다. 중국은 창신메모리테크놀로지스(CXMT)나 양쯔메모리테크놀로지(YMTC) 등 자국 메모리 기업을 보유하고 있다.

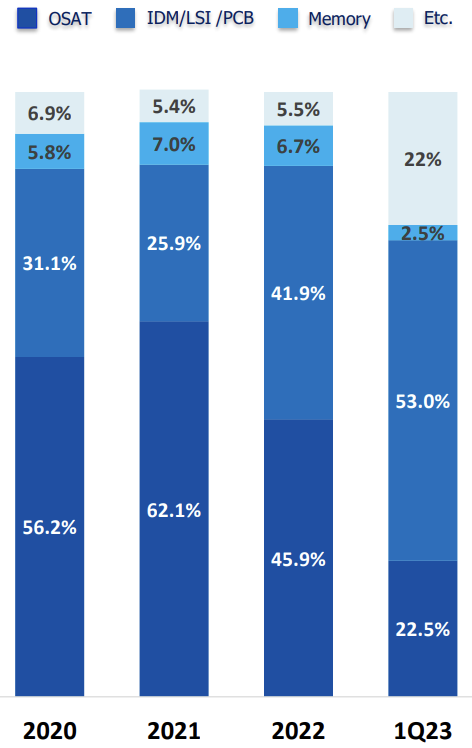

한미반도체의 주요 고객사별 매출 비중을 보면 지난 3년간 OSAT가 평균 약 55%로 가장 큰 비중을 차지했다. 반면 메모리 기업 쪽은 한 자릿수에 그쳤다. 2020년 5.8%, 2021년 7.0%, 지난해에도 6.7%에 불과했다.

이런 가운데 앞으로 본더 판매가 늘어나면 메모리 비중이 커지게 된다. 그동안 OSAT 기업들에 MSVP를 주로 판매하며 성장해왔다면, 앞으로는 중장기적으로 국내 메모리 기업, 중국 메모리 제조사나 외주 협력사에 TSV TC본더를 포함한 본더 장비를 판매하면서 메모리 거래처 비중 확대를, 그리고 그만큼의 외형 성장을 기대할 수 있음을 의미한다.

한미반도체의 국가별 매출 비중을 보면 2020년과 2021년 중국이 각각 33.2%, 37.6%로 1위다. 작년에는 대만 26.8%, 중국 25.3%로 대만이 앞서긴 했지만 중국 매출 비중이 큰 편이다. 이미 중국에서 상당한 매출을 올리고 있는 상태라 영역 확대에 유리하다는 의미다.

한미반도체의 매출액은 2019년 1204억원에서 2020년 2574억원, 2021년 3732억원, 2022년 3276억원 수준이었다. 대표 제품인 MSVP가 매출과 성장률을 좌지우지해 왔다.앞으로는 TSV TC본더를 포함해 본더 장비가 얼마나 팔리느냐가 매출 성장률에 영향을 미칠 것으로 보인다.

또 이를 위해선 국내 메모리사를 넘어 잠재적으로 큰 메모리 시장인 중국에서 얼마나 많은 발주를 받느냐가 중요하다. 반도체 업계 한 관계자는 "중국이 반도체 패키지 절단장비(MSVP)는 어느 정도 기술력이 따라왔지만 본더 장비 기술은 없어 결국 외부에 의존할 수밖에 없을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

- [여전사경영분석]우리금융캐피탈, 대손비용 부담 확대로 실적 개선 제동

- [금융 人사이드]캠코 사장 단독후보에 정정훈 전 세제실장…'자본확충' 첫 시험대

- [은행경영분석]제주은행, 90% 넘는 지역 의존도…가파른 연체율 상승세

- [은행경영분석]BNK금융, 건전성 지표 저하 '밸류업 복병' 부상

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- [Policy Radar]보험업법 규제 기준 킥스비율 130%로 낮아진다

김혜란 기자의 다른 기사 보기

-

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [코스닥 신사업 '옥석가리기']'나트륨 배터리' 나인테크, 이차전지 포트폴리오 확대

- [Red & Blue]밸류업 나선 나인테크, 신사업 '승부수'

- 플레이오토, 쇼핑몰 관리 모바일 앱 등 부가서비스 3종 출시

- [Red & Blue]위세아이텍 "광학문자인식 신사업 곧 본궤도 진입"

- [i-point]엑스플러스, '퍼프코퍼레이션과 시너지' B2C용 브랜드 런칭

- [i-point]티사이언티픽, KISA 국책 과제 수주

- [i-point]서진시스템 "전동규 대표 책임투자 '최대 실적' 기반"

- [Red & Blue]파워넷, 미중 관세전쟁 반사이익 '수출 확대'

- [유증&디테일]드림텍 지원받는 플라즈맵, 제품군 다변화 시동