[진단업계, 엔데믹에 서다]美 뚫은 유일한 엑세스바이오, 바이오 큰손 데뷔 시동엔데믹에도 미국 복지부와 계약 체결, 투자법인 신설…LG화학 진단 인수 참여 눈길

최은진 기자공개 2023-09-27 09:24:16

[편집자주]

진단 분야는 코로나19 수혜를 입은 대표 업종이다. 코로나19 확산 직후 발 빠르게 진단키트 개발에 성공하면서 위상을 높였다. 역대 최대 실적을 기록하며 몸집을 불렸고 현금 곳간도 넉넉히 채웠다. 문제는 포스트 코로나 전략이다. 엔데믹 상황에서도 지속성을 담보할 수 있을지 의문 부호가 붙는다. 신성장 동력 확보에 나선 진단업계의 생존 전략을 들여다봤다.

이 기사는 2023년 09월 25일 17:09 THE CFO에 표출된 기사입니다.

이를 감안하면 엑세스바이오는 꽤 속편한 입장이다. 이미 미국시장에서 자사 브랜드를 내건 제품을 생산 및 판매하고 있을 뿐 아니라 주요 병원과 정부기관에 납품하고 있다. 미국을 거점에 둔 오랜 업력이 빛을 발한다.

하지만 엔데믹으로 꺾이는 실적을 방어하는 건 똑같은 고민이다. 이를 타개하기 위한 대안이 결국 '투자'다. 전진기지로 투자회사를 설립하며 인수합병(M&A)을 고민하고 있다. LG화학 진단기업 인수 등 굵직한 딜에 뛰어들 정도로 적극적이다.

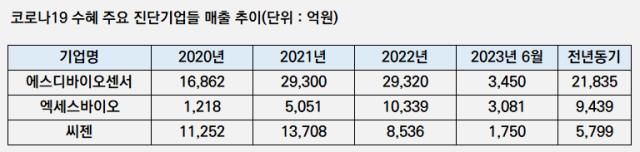

◇상반기 에스디바이오센서 이은 매출 3081억…미국 HHS 1180억 납품계약

엑세스바이오는 올해 상반기 3081억원의 매출을 벌어들였다. 전년도 같은기간 대비 67% 축소된 수준이다. 엔데믹에 따른 코로나19 진단키트 매출이 급감한 데 따른 여파다.

실적만 보면 불안할 법도 하지만 시장에선 엑세스바이오의 저력을 무시하지 못한다. 주요 진단업체들 실적을 들여다보면 엔데믹에 따른 실적 축소는 모두 비슷한 수준이기 때문이다.

최대업체인 에스디바이오센서가 같은기간 84% 빠진 3450억원을 벌었다는 점을 고려하면 엑세스바이오는 꽤 선방한 셈이다. 씨젠은 70% 축소된 1750억원을 벌었다.

더욱이 엑세스바이오는 국내 진단업체들이 뚫지 못하는 시장인 '미국'에서 매출을 올리고 있다는 점은 상당한 경쟁력이다. 지난 21일 공시를 통해 밝힌 '거래상대방 미공개' 코로나19 진단키트 계약도 사실은 미국 보건복지부(HHS)에 납품하는 건이었다. 거래규모는 1180억원에 달한다.

최대 진단시장인 미국에서 수익기반을 다진 건 물론 주요 병원 및 연구소는 물론 국방부, 조달청 그리고 복지부까지 뚫은 건 꽤 큰 성과다. 국내 진단업체들은 미국시장 공략을 위해 현지기업부터 클리아랩 인수까지 다양한 방법을 구사하고 있지만 쉽지 않은 상황이다.

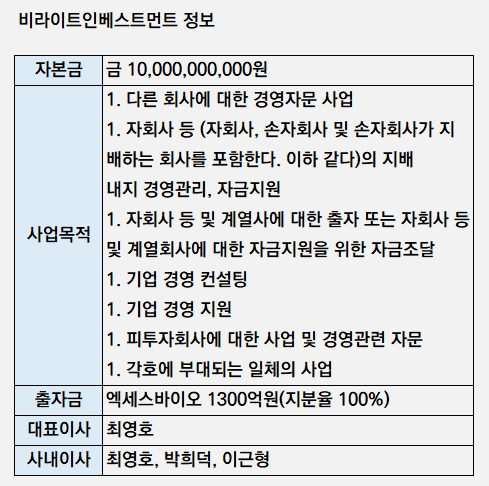

◇1300억 출자 '비라이트' 투자전진기지…신약부터 이종산업까지 M&A 검토

미국에서 탄탄한 기반을 다져놓긴 했지만 그렇다고 엔데믹이 두렵지 않은 건 아니다. 마찬가지로 실적 축소 부담감과 함께 미래 먹거리에 대한 고민을 하고 있다. 이미 미국시장을 뚫어놓은 덕에 타 진단업체와 다르게 미국이 초점은 아니다. 오히려 국내서 저변을 넓힐 기회를 모색하고 있다는 데 주목된다.

엑세스바이오는 6월 말 현재 보유하고 있는 현금은 총 3200억원 규모다. 차입금이 600억원에 불과하기 때문에 사실상 무차입 경영을 하고 있다. 대폭 줄어들긴 했지만 상반기 기준 300억원의 영업활동현금흐름 '순유입'이 일어나는 등 플러스 현금흐름도 눈에 띈다.

이런 상황에서 엑세스바이오는 지난달 비라이트인베스트먼트(B-Light Investment)라는 투자회사를 만들었다. 자본금은 100억원, 엑세스바이오가 지분 100%를 소유한다. 총 1300억원을 출자했다.

아직 투자금을 집행한 건 아니다. 현재는 펀드 등 간접투자 등을 통해 중단기적인 자금운용을 하고 있다. 본격적인 M&A에 나서기 위한 대비 차원이다.

물밑 작업이 본격화 된 건 분명하다. 작년 말 루하PE와 접촉하며 랩지노믹스 인수전에 뛰어들 검토를 한 건 물론 최근 진행된 LG화학의 진단사업부 인수에 참여하기도 했다. 파트너는 세븐브릿지PE였다. 엑세스바이오는 진단의 공통점으로 시너지가 가능하다는 판단으로 SI(전략적투자자)로 참여했지만 적정가치를 800억원 이하로 본 탓에 고배를 마셨다.

이를 감안하면 엑세스바이오는 적어도 국내시장의 바이오 헬스케어 M&A에 있어 큰 손으로 활약할 가능성이 점쳐진다. 최근엔 신약개발 회사까지 검토 범위를 확장했다. 최근까지 관련 기업을 들여다보다 신뢰성 문제로 막판에 접었다고도 전해진다.

엑세스바이오는 일차적으로 바이오 헬스케어 기업을 인수대상으로 물색 중이다. 그러나 이 외에도 협업 및 시너지 가능성이 있다면 이종 산업도 투자할 계획도 가지고 있다.

엑세스바이오 관계자는 "아직 실제 투자 집행은 안했지만 상당히 적극적으로 투자물건 등을 검토 중"이라며 "시너지를 낼 수 있느냐, 잠재 성장가능성이 충분하냐를 놓고 치열하게 고민하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 폴라리스오피스, 클라이원트와 AI 문서 자동화 협업

- '텐스토렌트 맞손' 코아시아, 자회사 400억 투자 유치

- [Red & Blue]'변압기 관련주' 바이오스마트, 자회사 효과 '톡톡'

- [코스닥 자사주 점검]'양날의 검' 자사주, 변화의 바람 불까

- [thebell interview]"XR 서비스 3종 출시, B2C 플랫폼 구축 원년"

- SL에너지, 바이오중유 제조인허가 취득

- [동아-일동 'R&D 협업' 승부수]동아에스티, 일동 아이디언스에 250억 베팅 '2대주주' 등극

- [Company Watch]LG유플러스, 매출 대비 R&D 비율 첫 1%↑ 'AI 공략 강화'

- SC엔지니어링, M&A 매물 출회 가능성은

- 5월 기준금리 동결 유력…4분기로 밀리는 인하 시점