예상 밑돈 에스티팜 실적, 그래도 '올리고' 자신감 여전 3분기 매출 전년비 8% 축소, 영업익은 방어…성장 엔진 '상업용' 원료

차지현 기자공개 2023-11-06 13:15:02

이 기사는 2023년 11월 02일 15시18분 THE CFO에 표출된 기사입니다

그래도 믿는 구석은 있다. 고마진 올리고 매출 비중을 높인데다 생산 수율을 지속해서 개선하고 있다는 점이 눈에 띈다. 특히 대부분 올리고 공급 계약이 후기 임상 단계 물량이라는 점에 주목할 만하다. 원료를 공급 중인 주요 파이프라인의 임상 진척에 따라 매출이 늘어날 것으로 기대된다.

◇기대치 하회, 올리고 비중 높여 수익성은 방어

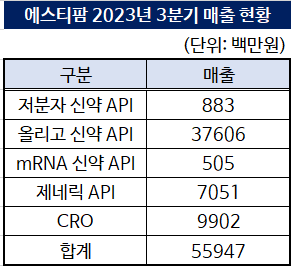

에스티팜은 올해 3분기 연결기준 매출로 559억원을 기록했다. 지난해 같은 기간과 비교하면 8% 감소한 수치다. 매출은 줄어도 수익성은 방어했다. 영업이익이 전년보다 46.8% 늘어난 67억원으로 집계됐다.

이 같은 실적은 시장의 기대에 못 미쳤다. 에프앤가이드가 내놓은 예상 실적은 매출 678억원, 영업이익 83억원이었다. 컨센서스를 하회한 성과를 내놓은 이유는 이번 분기 매출로 인식될 것으로 예상됐던 올리고 API 수주 물량 대부분이 다음 분기로 이연된 까닭이다. 이연된 물량은 4분기에 생산 및 출하할 예정이다.

올리고는 DNA·RNA 치료제의 주원료로 에스티팜 성장의 핵심 무기다. 이들 치료제는 화학 합성의약품이나 항체 치료제와 달리 단백질을 만들어 내는 특정 유전자인 DNA·RNA에 직접 작용하는 게 특징이다.

기존 의약품으론 치료하기 힘든 희귀·난치성 질환의 근본적 치료에 활용할 수 있을 것이라는 기대를 받으며 신약개발의 블루칩으로 부상했다. 특히 코로나19 팬데믹 당시 mRNA 치료제 시장이 열리면서 더욱 주목받는 분위기다. 이에 따라 올리고 원료 위탁개발생산(CDMO) 수요도 덩달아 늘어났다.

무엇보다 올리고 신약 API CDMO 사업은 마진율이 높다. 통상 복제의약품(제네릭) 원료 생산 마진율은 5% 내외인 반면 올리고의 마진율은 20%에서 많게는 50%에 달한다. 3분기 에스티팜 전체 매출 가운데 올리고 매출 비중은 67.2%로 전분기(50.3%)보다 16.9%p 늘었다. 매출 감소에도 수익성이 대폭 좋아진 배경이 바로 여기에 있다.

이에 더해 낮아진 매출 원가율도 수익성 제고에 힘을 보탰다. 매출 원가율은 작년 3분기 65%에서 올 3분기 54.7%로 줄었다.

에스티팜 관계자는 "생산수율이 증가하고 생산 기간을 단축하는 등 생산 효율성을 높이고 마진율이 높은 올리고 매출 비중을 늘리면서 수익성이 향상됐다"고 말했다.

◇수주 제품 상업화 따른 외형 확대 기대

주목할 점은 에스티팜의 올리고 공급 계약이 후기 임상 단계 물량이라는 점이다. 계약상 수주 제품명을 공개하지 않았지만 신약 승인 전 제조소 실사(PAI·Pre-Approval Inspection) 횟수를 통해 제품에 대한 정보를 추정할 수 있다.

PAI는 규제당국이 신약에 대해 품목허가를 내리기 직전에 진행하는 실사다. CDMO 업체가 PAI를 받는다는 건 고객사 제품의 규제당국 승인이 임박했다는 것으로 볼 수 있다. 제1올리고동은 PAI 실사 세 건을 연이어 받았고 내년에도 예정돼 있다는 게 회사 측의 설명이다.

향후 고객사 제품이 규제당국으로부터 품목허가를 획득하면 해당 제품의 API CDMO 역시 에스티팜이 맡을 가능성이 높다. 제품 승인 이후 원료를 바꾸게 되면 동등성 입증을 위해 임상을 다시 진행해야 하기 때문이다. 비슷한 조건에서 같은 용량을 투여했을 때 각 제제의 흡수량과 속도가 통계학적으로 동등하다는 걸 밝혀야 한다는 뜻이다.

상업화 제품 API CDMO 물량이 증가하면 '규모의 경제'를 통해 매출 증가를 기대할 수 있다. 또 일반적으로 임상 원료 생산은 4분기에 공급이 집중돼 있어 분기별 편차가 크지만 상업화 물량을 공급하게 되면 한층 안정적인 매출을 확보할 수 있다. 다만 상업화 제품의 경우 임상용 제품 API 생산보단 마진율이 소폭 낮아진다.

에스티팜 IR 담당자는 "임상 제품 수주는 원료 생산 공정 연구부터, 의약품 효능 및 안전성 입증을 위한 최적화된 분석법 개발 등에 대한 포괄적인 서비스를 제공하는 만큼 수주 가격이 높게 책정된다"면서도 "상업화가 이뤄진 다음엔 볼륨 디스카운트로 마진율은 낮아진다"고 말했다.

현재 수주 제품으로 추정되는 미국 제론코퍼레이션의 혈액암 치료제 '이메텔스타트'는 내년 1분기 상화가 가능할 것으로 점쳐진다. 앞서 제론은 지난 6월 미국 식품의약국(FDA)에 골수형성이상증후군(MDS)을 적응증으로 이메텔스타트의 신약허가신청서를 접수했다. 제론은 예상한 이메텔스타트 연 매출은 최대 10억달러(1조3400억원). 업계에선 올리고 원료 매출은 이의 10% 수준으로 보고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은