[K-CDMO 전략 분석]다크호스 에스티팜, '올리고' 매년 두 배씩 성장고성장·고마진 올리고에 주력, 26년 캐파 세계 1위 올라선다

차지현 기자공개 2023-11-13 12:21:46

[편집자주]

스페인 바르셀로나에서 열린 'CPhI Worldwide 2023'에서 삼성바이오로직스는 남다른 존재감을 뽐냈다. 글로벌 제약사(빅파마)가 먼저 찾는 리더였다. 삼성그룹이 바이오 사업에 뛰어든지 10여년, 바이오 불모지였던 한국에서 세계적인 기업으로 성장할 수 있던 비결이 바로 위탁개발생산(CDMO) 사업이었다. 자연스레 삼성을 잇는 국내 후발주자들이 대거 생겨났다. 전통 제약사는 물론 바이오텍, 대기업 등이 앞다퉈 시장에 뛰어든다. 더벨이 기업별 전략 및 차별점을 짚어 봤다.

이 기사는 2023년 11월 09일 07시48분 thebell에 표출된 기사입니다

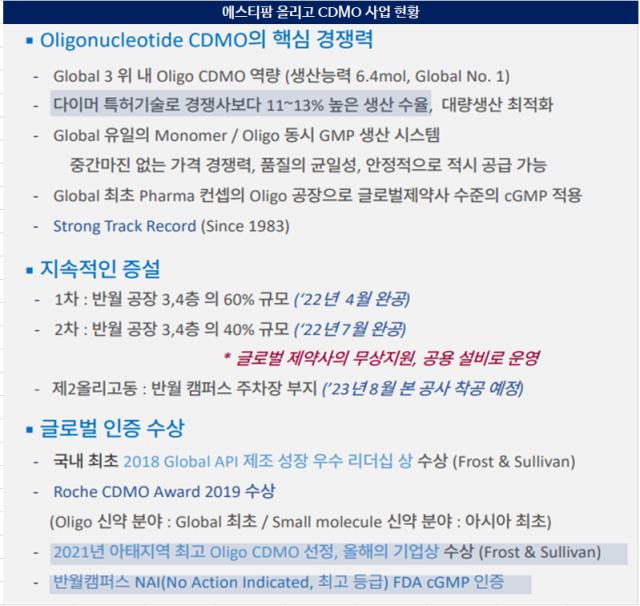

최근 스페인 바르셀로나에서 열린 CPhI Worldwide 2023에서 만난 김경진 에스티팜 대표이사 사장은 중장기 성장 전략을 이렇게 소개했다. 에스티팜의 올리고 API CDMO 사업은 매출 기준 매년 두 배가량 증가하는 추세다. 현재 생산능력(캐파)은 전 세계 3위 수준. 2025년 말 제2올리고동 신축이 끝나면 올리고 캐파 세계 1위 기업으로 올라선다.

◇C형간염 위기 터닝포인트로, 고성장 '올리고'에 베팅

CDMO 업계에서 에스티팜은 올리고 분야 다크호스로 주목받고 있지만 사실 오랜 업력을 보유한 곳이다. 1983년 설립한 삼천리제약이 전신이다. 2010년 동아제약 계열사 유켐이 지분 100%를 인수하면서 동아쏘시오그룹에 편입됐다. 10월 말 기준 지주회사 동아쏘시오홀딩스가 지분 32.41%를 보유한 최대주주다.

원래 주력 사업은 저분자 신약 API CDMO였다. 이후 항바이러스 분야에서 두각을 보이며 입지를 다졌다. 2017년 미국 길리어드사이언스의 C형간염 치료제 '하보니'와 '소발디' 원료 생산을 맡은 게 대표적이다. 당시 길리어드와 체결한 계약 규모는 1519억원으로 국내 API 수주 규모 가운데 처음으로 1000억원을 넘은 딜이었다.

그런데 해당 치료제 약효가 지나치게 좋은 게 발목을 잡았다. 투약 이후 C형간염 완치율이 높아 환자가 줄어든 탓이다. 좋은 성능 때문에 매출을 올리지 못하는 아이러니한 상황이 발생했다. 치료제 자체 매출이 줄면서 원료 생산 매출도 급감했다. 2018년 348억원이었던 C형간염 치료제발(發) 매출은 2019년 이후 0원이 됐고 에스티팜은 적자전환했다.

에스티팜은 이를 전화위복의 기회로 만들었다. 수주 제품 포트폴리오를 다양화하는 계기가 됐다. 김 사장은 "C형간염 치료제를 통해 한 제품에 대한 매출 의존도가 너무 높으면 본사가 어려워질 수 있다는 걸 경험했다"면서 "이후부터 200억~300억 이상 프로젝트를 다양하게 꾸리는 걸 방향으로 삼았다"고 했다.

수많은 제품 가운데 주력 분야로 낙점한 게 올리고 원료 생산이다. 올리고 치료제는 단백질을 만들어 내는 특정 유전자인 DNA·RNA에 직접 작용한다. 기존 의약품으론 치료하기 힘든 희귀·난치성 질환의 근본적 치료에 활용할 수 있을 것이라는 기대를 받으며 신약개발의 블루칩으로 부상했다. 전 세계적으로 개발 중인 올리고 신약 후보물질은 700여개로 이 중 70%가 초기 개발 단계다.

무엇보다 올리고 CDMO는 기술력이 핵심인 분야다. 생산이 까다로워 진입장벽이 높다. 합성의약품과 달리 캐파 싸움으로 승부를 보는 영역이 아니라는 얘기다. 그는 "합성의약품 CDMO를 하는 중국이나 인도 기업을 보면 물(생수)을 사서 만든다는 생각이 들만큼 생산단가가 낮다"며 "이들과는 경쟁이 어렵다고 판단해 블루오션이면서 기술력이 중요한 올리고에 뛰어들게 됐다"고 했다.

◇26년 올리고 캐파 세계 1위로, 핵심 경쟁력 '품질'

현재 에스티팜은 전 세계 3위 수준 올리고 캐파를 갖췄다. 2018년 올리고 전용 신공장 준공 이후 두 차례 증설을 통해 연간 6.4몰(mol)을 생산할 수 있게 됐다. 이어 초기 투자금 1100억원을 들여 제2올리고동 신축에도 나섰다. 오는 2026년 완공되면 총 캐파는 연간 14mol 규모로 확대, 세계 1위 올리고 캐파 기업으로 도약한다.

올리고 API CDMO 부문에서 내세우는 핵심 경쟁력은 단연코 품질이다. 작년 5월 미국 식품의약국(FDA)으로부터 올리고 생산 시설의 신약 승인 전 제조소 실사(PAI·Pre-Approval Inspection)를 받았는데 문제점이 발견되지 않아 최고등급(NAI· No Action Indicated)의 cGMP 인증을 받았다. 올리고 생산 시설에 대해 FDA의 PAI를 통과한 건 에스티팜이 아시아 최초였다.

김 사장은 "올리고 등 신약 개발의 경우 돈의 이슈가 아닌 타이밍의 이슈"라며 "경쟁사보다 빨리 개발해 시장을 얼마나 선점하냐가 성패를 가르기 때문에 CDMO도 퀄리티 문제가 생기지 않도록 믿음직스러운 곳에 맡기게 돼 있다"고 강조했다.

여기에 저분자 신약 API CDMO 사업으로 쌓은 기술력과 트랙레코드도 강점으로 꼽힌다. 전 세계에서 유일하게 올리고 API의 출발물질인 아미다이트부터 최종 API까지 신약에 필요한 원료를 원스톱으로 GMP 생산할 수 있다. 그는 "품질을 보장하는 건 물론 고객사 신약개발 속도도 단축할 수 있는 기술"이라면서 "이런 점을 앞세워 이미 수주를 받고 있는 회사로부터 또 다른 프로젝트를 따오는 데 주력하고 있다"고 덧붙였다.

괄목할 만한 성과도 내고 있다. 올리고 API CDMO 매출은 매년 두 배 가까이 빠른 속도로 성장하고 있다. 관련 매출은 2018년 약 143억원에서 지난해 약 1468억원으로 급증했다. 특히 전체 매출 중 올리고 API CDMO 비중을 끌어올리면서 수익성도 가파르게 올랐다. 일반적으로 복제의약품(제네릭) 원료 생산 마진율은 5% 내외인 반면 올리고의 마진율은 20%에서 많게는 50%에 달한다. 3분기 올리고 매출 비중은 67.2%로 전분기(50.3%)보다 16.9%p 늘었다.

◇선수주 나서며 기대↑, 관건은 '상업화' 제품 확보

에스티팜은 오는 2030년 올리고 분야에서만 매출 1조원을 달성하겠다는 목표를 내놨다. 자신감에 대한 근거는 명확하다. 올리고는 생산이 까다로운 만큼 아웃소싱 비율이 높다. 또 희귀질환에 한정돼 있던 DNA·RNA 치료제 개발 영역이 만성질환으로 넓어지면서 임상 과제와 올리고 원료 수요가 꾸준히 증가할 것이란 전망이다.

이에 맞춰 제2올리고동 선수주 작업에도 한창이다. 완공과 동시에 가동을 시작할 수 있도록 여러 업체와 협의 중이다. 김 사장은 "계약을 체결하는 데 보통 2~3개월 이상 시간이 걸리고 이후엔 각 기업이 생산해 왔던 공정이 우리한테 맞는지 확인하는 작업 등도 필요하다"면서 "완공과 동시에 가동을 시작하기 위해 지금부터 열심히 뛰고 있다"고 했다.

시장의 기대를 한 몸에 받고 있지만 당면 과제도 있다. 상업용 API 올리고 수주를 늘려야 한다. 현재 생산 중인 상업용 올리고 제품은 노바티스의 고지혈증 치료제 '렉비오', 제론의 골수이형성증후군 치료제 '이메텔스타트', 바이오젠의 척수성근위축증 치료제 '스핀라자' 정도다.

상업화 이전 제품의 API 생산은 마진율이 높다. 원료 생산 공정 연구부터, 의약품 효능 및 안전성 입증을 위한 최적화된 분석법 개발 등에 대한 포괄적인 서비스를 제공하기 때문이다. 다만 임상용 제품 수주는 생산 물량이 적다. 임상 원료 공급은 분기별 편차가 큰 탓에 매출도 들쑥날쑥하다. 상업화 물량을 공급하게 되면 '규모의 경제'를 통해 매출 증가를 기대할 수 있는 데다 한층 안정적인 매출을 확보할 수 있다.

에스티팜은 임상 3상 단계의 올리고 생산 제품이 증가하고 있다는 점을 강조하고 있다. CDMO 업체가 PAI를 받는다는 건 고객사 제품의 규제당국 승인이 임박했다는 것으로 볼 수 있는데, PAI 실사 세 건을 연이어 받았고 내년에도 예정돼 있다는 설명이다. 김 사장은 "PAI는 규제당국 실사 중 가장 힘든 실사로 꼽힌다"면서 "수주 제품의 임상이 진척되고 상업화 제품이 탄생하면서 에스티팜도 더욱 성장할 것"이라고 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은