[Red & Blue]'로봇 수혜' 반납 TPC 주가, 믿을 구석은 '이차전지'7000원 돌파 주가 1분기만에 제자리…이차전지 빅3 회사 공급계약에 성장 궤도 '기대'

성상우 기자공개 2023-11-23 08:17:33

[편집자주]

"10월은 주식에 투자하기 유난히 위험한 달이죠. 그밖에도 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월, 그리고 2월이 있겠군요." 마크 트웨인의 저서 '푸든헤드 윌슨(Puddnhead Wilson)'에 이런 농담이 나온다. 여기에는 예측하기 어렵고 변덕스러우며 때론 의심쩍은 법칙에 따라 움직이는 주가의 특성이 그대로 담겨있다. 상승 또는 하락. 단편적으로만 바라보면 주식시장은 50%의 비교적 단순한 확률게임이다. 하지만 주가는 기업의 호재와 악재, 재무적 사정, 지배구조, 거시경제, 시장의 수급이 모두 반영된 데이터의 총합체다. 주식의 흐름에 담긴 배경, 그 암호를 더벨이 풀어본다.

이 기사는 2023년 11월 21일 16시20분 thebell에 표출된 기사입니다

대부분의 로봇 관련주들에게 올해는 주가 및 기업가치 측면에서 기념적인 한 해 였습니다. 국내 증시에서 로봇 섹터가 본격적으로 부각되면서 많은 로봇 종목들이 큰 폭의 주가 상승을 이뤘죠. 시총이 수배에서 많게는 10배 이상 뛴 곳도 있습니다. 국내를 비롯해 글로벌 제조업계가 점차 공정 자동화 및 스마트팩토리를 도입하게 되면서 로봇 산업은 이제 본격적인 성장기로 들어설 것이란 장밋빛 전망도 나오고 있습니다.

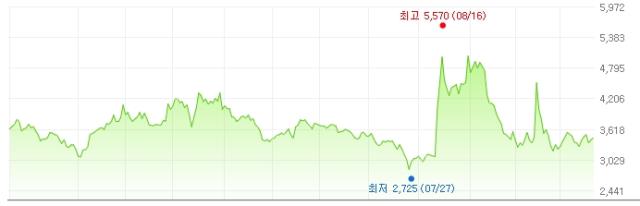

TPC는 약간 아쉬운 축에 듭니다. 수혜주로 본격 부각되는 듯 하더니 연말로 오면서 그간 상승분을 거의 다 반납했죠. 작년 한 때 7000원대까지 뛴 적도 있는 TPC 주가는 올해 로봇 붐을 타고 다시 5000원대를 돌파했지만 이내 3000원대로 주저앉고 말았습니다. 회사 측과 주주들 모두 강한 아쉬움을 떨치지 못하는 분위기입니다.

지난 5년간 주가 추이를 보더라도 아쉬운 감을 지울 수 없습니다. 매년 어느 정도의 등락폭은 있었지만 2018년 이후 장기 트렌드를 보면 4000원대를 사이에 두고 오르내리는 박스권 흐름으로 볼 수 있죠. 레인보우로보틱스나 티로보틱스 같이 올해에만 시총이 몇 배 오른 종목들으 보면 배가 아플 수도 있죠.

TPC는 공식적으로 침착함을 유지하고 있습니다. 회사 펀더멘털로 봤을 때 아직 자신이 있다는 스탠스죠. 산업의 개화 속도와 주요 고객사들로의 공급 계약 현황 등을 봤을 때 올해 4분기부터 내년 이후까지 성장 국면이 본격 펼쳐질 것이란 기대감입니다.

내부 관계자 말을 들어보면 허황된 자신감은 아닌 것 같습니다. TPC는 지난 4월에 국내 이차전지 빅3 회사 중 두 곳과 본격적인 공급 계약을 맺은 것으로 파악됩니다. 그 계약에 따른 매출이 지난 3분기부터 서서히 반영되기 시작했죠. 올해 4분기에는 매출 성장폭이 더 커질 것이란 설명입니다.

이번 계약이 초도물량인 만큼 후속 물량에 대한 계약이 지속적으로 이뤄질 경우 내년 이후 본격적인 성장세가 시작될 것이란 전망엔 어느 정도 근거가 있는 것으로 보입니다.

◇Industry & Event

TPC는 1979년 설립된 기계장비 제조업체입니다. 구체적으로는 ‘생산설비 자동화 시스템 및 부품의 제조판매와 설계용역’을 주 사업영역으로 삼고 있죠. ‘단해공압공업주식회사’라는 사명으로 시작해 1999년 '티피씨(TPC)메카트로닉스'로 변경했고 코스닥 상장은 2001년에 이뤄졌습니다.

공압 액츄에이터와 방향 제어기기 등 공장 자동화 부품이 공압 사업부 주력 제품입니다. 모션사업부에선 전동 서보모터 및 리니어모터를 활용한 직교로봇과 리니어 로봇을 생산합니다. 최근엔 기존 사업부문의 생산기술을 바탕으로 한 협동로봇·스마트팩토리·3D프린팅 부문이 신성장 동력으로 떠올랐죠.

TPC는 지난 8~9월에 한 차례 주가 급등을 맛봤습니다. 국내 증시 로봇 섹터 관련주들에 일제히 수급이 몰린 시기였죠. 삼성전자의 한 로봇회사 투자 소식과 두산로보틱스 등 대어급 IPO 후보군이 상장에 나서면서 로봇 섹터 전체가 주목받은 시기입니다. 직전 7월까지 연중 최저점 수준인 2000원대까지 떨어졌던 주가는 1~2개월 사이에 5000원대를 돌파했죠.

3분기 급등 국면 후 조정을 맞았던 TPC 주가는 지난달 한 번 더 ‘슈팅’을 맛보게 됩니다. 글로벌 최대 GPU 제조사인 엔비디와의 엮이게 되면서죠. 당시 글로벌 2위 로봇업체인 대만의 TM로봇이 엔비디아와 ‘디지털 트윈’ 공장 솔루션을 공동 개발한다는 소식이 최근 알려지면서 TPC 주가는 이틀 연속 상한가에 근접한 수준으로 치솟았습니다. TPC가 TM로봇의 국내 총판을 맡고 있는 곳이기 때문이죠.

이후 TPC 주가는 조정을 겪으면서 3000원대로 다시 내려왔습니다. 연간 주가 추이를 봤을 때 올해 초 주가가 3000원대에서 시작했다는 점을 감안하면 제자리로 다시 돌아온 셈입니다.

◇Market View

다이나믹했던 TPC 주가 흐름은 1년 만에 정확히 제자리로 돌아왔습니다. 그렇다면 그동안 겪었던 주가 상승은 신기루였던 걸까요. 시장은 TPC에게 아직 기회가 있다고 보고 있는 듯합니다. 정확히는 로봇 섹터 전체에게 아직 성장 기회가 충분하다고 보고 있죠. 로봇 산업의 본격적인 성장 국면은 아직 시작도 안했다는 게 중론입니다.

대규모 공장을 갖고 있는 곳 중 해당 생산라인을 자동화시키고자 하는 니즈가 있는 회사는 업종에 관계없이 전부 TPC의 고객군이라 할 수 있습니다. 최근 핫하게 부각되고 있는 이차전지 산업의 메이저 제조사들과 전기차 제조사, 우리나라의 전통적 주력 산업인 반도체 회사들이 모두 TPC의 시장인 셈이죠.

다만 아직은 스몰캡을 커버하는 주요 증권사들이 TPC를 주목하진 않고 있는 듯 합니다. 2022년에 IBK투자증권이 낸 보고서를 제외하면 별다른 증권가 분석보고서를 찾기 힘들죠. 그 탓에 내년 이후 실적 전망 등에 관한 수치 자료가 아직은 충분치 않습니다. 회사 내부적으로 갖고 있는 자체 전망치와 사업 현황 자료 등이 현재로선 향후 성장성을 가늠할 수 있는 유일한 자료입니다.

TPC는 최근 5년간 평균 1000억원 안팎의 연매출을 냈습니다. 다만 영업이익률은 1~3%대로 그리 높지 않은 편이다. 부채비율은 2021년부터 적정 수준 이내인 100%대로 떨어뜨린 뒤 유지 중이다. 올해는 상반기 말까지 연결 기준 389억원의 매출과 46억원의 영업손실을 기록 중이다. 올해 1분기에 영업손실을 내며 적자 전환했지만 3분기에 다시 영업 흑자를 내며 턴어라운드에 성공했습니다. 4분기에는 이익 폭이 더 커질 것이란 게 회사 측 설명입니다. 연간 매출 볼륨은 가까스로 지난해 수준을 유지할 것으로 보입니다.

◇Keyman & Comments

TPC의 IR 업무는 이용우 상무가 총괄하고 있습니다. 성균관대 무역학과를 졸업하고 삼성물산, 삼성중공업을 거친 인물이죠. 등기임원은 아닙니다. TPC의 등기임원은 총 3명으로 오너일가 구성원들이 모두 앉아있습니다. 이 상무는 미등기임원이지만 전체 미등기임원 11명 중 단 2명만 기재된 사업보고서 임원 명단에 송성윤 경영기획본부 이사와 함께 당당히 이름을 올렸습니다. 등기임원인 오너일가 구성원을 제외한 미등기임원 중에선 가장 무게감있는 인사가 아닐까 추정해볼 수 있죠.

이 상무는 이날 더벨과의 통화에서 “최근 주가가 아쉬운 측면은 있지만 중장기적으로 봤을 때 큰 걱정은 안한다”고 입을 뗐습니다. 내년 이후 시작될 본격적인 성장 가능성에 대한 자신감으로도 보입니다.

이 상무는 지난 4월 이뤄진 이차전지 업체향 수주계약 건에 대해 설명했습니다. 그는 “상반기에 맺은 공급 계약 매출이 3분기부터 본격 반영됐고 올해 4분기엔 더 커질 것”이라며 “후속 공급 계약이 이뤄지면 내년 이후 매출은 올해를 크게 뛰어넘을 것”이라고 설명했습니다.

그의 설명을 종합하면 상반기에 계약을 맺은 납품처는 국내 이차전지 업체 대기업 빅3 중 2곳입니다. 북중미와 동유럽 등지로 배터리셀 제조 공장 증설에 나서며 대규모 투자를 이어가고 있는 곳들이죠. 이들이 확장하는 공장 설비들이 모두 TPC의 잠재 시장입니다. 각 공장의 자동화설비들을 모두 수주하는 게 TPC의 목표라고 할 수 있죠.

이 상무는 “이차전지 뿐만 아니라 전기차 메이커와 반도체 회사들도 우리의 핵심 고객군”이라고 강조했습니다. 누구나 이름을 들으면 알법한 국내 굴지의 반도체 회사와 내연차·전기차 제조사들을 비롯해 그들의 1차 벤더사들에게 그동안 설비를 납품한 이력이 있습니다. 이들의 공장 증설 등 추가 설비투자가 이뤄질 경우 TPC의 시장도 함께 커지는 구조입니다.

이 상무는 최근 주가 수준과 관련해 주주들에 대한 해명도 잊지 않았습니다. 그는 “로봇 업종 내 다른 업체들을 보면 우리보다 매출 및 수익성이 좋지 않은데도 더 높은 시총이 나오는 데도 있어 아쉬운 측면이 있다”면서 “우리도 이제부턴 발빠르게 움직일 예정이다. 스마트팩토리 등 성장 사업과 관련된 추가 계약과 호재성 뉴스들도 잇따라 준비하고 있다”고 덧붙였습니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

성상우 기자의 다른 기사 보기

-

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [i-point]필옵틱스, TGV 검사장비 개발 "유리기판 라인업 확대"

- [i-point]신테카바이오, 미국 최대 규모 암센터와 공동연구 협약

- [i-point]고영테크놀러지, 미국 학회서 뇌수술 로봇 'Geniant Cranial' 첫 공개

- [뉴파워프라즈마 줌인]자회사 상장 "미국 상호관세 타격 없다"

- [i-point]바이오솔루션 '카티라이프', 한국 식약처 정식 품목허가

- [i-point]넥스턴바이오사이언스, 넥스턴바이오 흡수 합병

- [i-point]케이쓰리아이, 글로벌 대기업향 XR시뮬레이터 후속수주

- [i-point]아이씨티케이, 미군 전시회 'LANPAC·TECHNET' 참가