[코스닥 상장후보군 분석]차세대 보안칩 갖고나온 ICTK "국내 경쟁사 없다"물리적 복제방지 기술 확장성 무궁무진…내년 본격 매출 기대

성상우 기자공개 2024-01-18 08:01:18

[편집자주]

지난해 코스닥 업계는 다사다난했다. 주가 변동폭이 커진 탓에 외부조달은 위축됐고 신사업 여지도 덩달아 줄었다. 덩치 큰 기업은 유가증권시장으로 짐을 쌌다. 국내 첫 반도체 팹리스 유니콘인 파두 이슈는 여진을 강하게 남기기도 했다. 시장은 회복된걸까. 새해는 코스닥 선전을 기대하는 목소리가 많다. 그간 악재에 대한 자정작용 노력과 금리인하 기대감으로 투심이 돌아오고 있다는 관측이 지배적이다. 시장 문을 두드렸던 기업 입장에선 반가운 소식이다. 더벨이 코스닥 출사표를 던진 이색업종 기업들의 면면을 들여다봤다.

이 기사는 2024년 01월 17일 07시36분 thebell에 표출된 기사입니다

국내외 굴지의 IT·통신 대기업들과의 동맹 지도는 이미 상당한 수준이다. 내년부터 본격적인 공급이 이뤄지면 사세가 확장되는 전기를 마련할 것으로 관측된다.

◇지난해 상반기 기평 통과…'초기투자자' UTC인베 지분율 20%대

ICTK의 기업공개(IPO) 행보는 지난해 상반기 특례 상장을 위한 기술성 평가를 마치면서부터 본격화됐다. 기술보증기금과 SCI평가정보로부터 각각 A, BBB 등급을 받았다. 상장 주관사는 NH투자증권이다. 한국거래소에 지난해 10월 20일 상장예비심사를 청구했다.

ICTK의 상장 행보는 예견된 수순이었다. 지난 10년간 수 차례 투자 과정에서 누적된 주주들의 엑시트 활로를 열어줄 필요성이 생겼다. 2010년대 중반부터 2020년대 초반까지 이뤄진 시리즈(A~C) 투자유치와 2022년 이뤄진 프리IPO까지 총 네 차례에 걸쳐 누적된 투자액은 약 320억원이다.

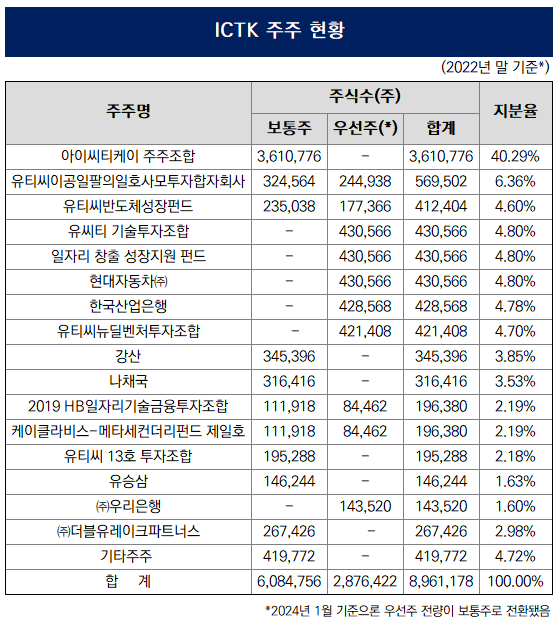

ICTK의 투자 히스토리에서 가장 큰 비중을 차지하는 곳은 UTC인베스트먼트다. 2014년 첫 투자를 시작으로 최근까지 투자를 이어왔다. 2022년 말 기준 △유티씨이공일팔의일호사모투자합자회사 △유티씨반도체성장펀드 △유씨티기술투자조합 △유티씨뉴딜벤처투자조합 △유티씨13호투자조합 등 5개 펀드를 통해 22%대의 지분을 보유했다.

그밖에 2019년 시리즈B를 통해 전략적 투자자(SI)로 들어온 현대자동차를 비롯해 같은 시기에 투자한 한국벤처투자, 한국산업은행이 주요 주주로 등재돼 있다. VC들 중에선 HB인베스트먼트와 메타인베스트먼트, 케이클라비스인베스트먼트가 2% 지분을 갖고 있다.

2022년 말 기준 최대주주는 40%대 지분을 가진 ‘아이씨티케이주주조합’이었다. 개인이 아닌 조합이 한동안 최대주주였다는 점은 다소 특이한 지배구조다. ICTK가 과거 스마트카드 인증 사업을 하던 기업에서 PUF 보안칩 기술 기업으로 전환하는 과정에서 탄생한 불가피한 구조로 해석된다. 최근 기준으로 조합이 해산되고 모두 개인 주주 지분으로 분리된 상태다. 최대주주는 16% 안팎 수준 지분을 보유한 이정원 대표다.

◇자본잠식 해소, 부채비율 50% 미만…내년부터 유의미한 매출

재무제표상 약점이었던 자본잠식도 지난해 하반기 우선주의 보통주 전환 작업을 거치면서 모두 해소했다. 자본잠식은 수년간 적자를 감수하고 R&D에만 집중해온 기술 기업으로선 불가피한 과정이었다. 2022년 말 기준 결손금은 230억원대로 쌓였고 그 탓에 자본총계는 납입자본금(30억원)을 밑도는 마이너스(-) 311억원 수준이었다. 보통주 전환을 모두 마친 지난해 3분기 기준으론 자본잉여금이 458억원 규모로 불어났고 자본총계(63억원)가 납입자본금(54억원) 규모를 상회하는 정상 구조로 돌아왔다. 부채비율도 37%대로 준수한 수준이다.

수년 적자를 감수하면서 얻어낸 성과는 독점적 기술력이다. ‘물리적 복제 방지(PUF)’ 기술을 제품화할 수 있는 곳은 현재 ICTK가 유일하다. 적어도 국내에선 동종업계 내 경쟁사가 없는 셈이다. 글로벌 시장으로 범위를 넓히면 인피니온, NXP 정도가 경쟁사로 꼽히지만 이들 역시 해당 기술을 보유하진 않았다. ICTK는 현재 이 기술 관련 127개의 특허를 보유 중이며 27개는 특허 취득 진행 중이다. 글로벌 시장에서 메이저 플레이어들과 경쟁을 하기 위해선 ‘특허 방패’가 필수적이라고 봤다.

PUF 기술의 확장성 및 시장성은 무궁무진하다는 평가다. 사물인터넷(IoT) 장비가 탑재되는 모든 분야에 적용될 수 있다. 스마트폰뿐 아니라 로봇, 드론, 여권 등 하드웨어 인증 기반이 필요한 모든 곳이 대상이다. 최근 대부분의 전자제품에 IoT 기술이 적용된다는 점을 감안하면 사실상 모든 개인·기업용 전자장비가 ICTK의 시장인 셈이다.

벌써부터 국내외 대기업들의 러브콜이 쇄도하고 있다. 세계 최대 보안 IP 기업 램버스와 파트너십을 맺었다. 미국 시애틀 소재의 글로벌 IT 회사 등과 계약을 체결했다. 국내에선 통신사와 한국전력 등과 거래 관계를 맺고 있다. LG유플러스와는 PQC 적용 eSIM과 VPN 장비의 공동 개발 및 생산에 성공하면서 더 공고한 협업 관계를 다졌다. 그 밖에 미공개된 해외 기업들과의 공급계약도 있다.

매출 성장세는 서서히 시작되는 모양새다. 지난해 3분기까지 누적매출 41억원은 전년도 연간 매출 대비 150% 증가한 수치다. 다만 기체결 계약들이 모두 실현되면서 유의미한 매출 외형이 갖춰지는 시기는 내년으로 보고 있다. 당분간은 해외 고객사들을 중심으로 매출 구조가 짜여질 전망이다.

연구·개발 비중은 계속 이어간다는 방침이다. 기술 우위 유지를 위해 공모자금 상당 부분을 R&D 부문에 투입할 계획이다.

ICTK 관계자는 “일단은 해외 큰 고객사들 대상으로 내년부터 본격 공급할 물량이 있다”며 “국내 보안칩 분야에선 기술력이 제일 높다고 본다”고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

성상우 기자의 다른 기사 보기

-

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [i-point]필옵틱스, TGV 검사장비 개발 "유리기판 라인업 확대"

- [i-point]신테카바이오, 미국 최대 규모 암센터와 공동연구 협약

- [i-point]고영테크놀러지, 미국 학회서 뇌수술 로봇 'Geniant Cranial' 첫 공개

- [뉴파워프라즈마 줌인]자회사 상장 "미국 상호관세 타격 없다"

- [i-point]바이오솔루션 '카티라이프', 한국 식약처 정식 품목허가

- [i-point]넥스턴바이오사이언스, 넥스턴바이오 흡수 합병

- [i-point]케이쓰리아이, 글로벌 대기업향 XR시뮬레이터 후속수주

- [i-point]아이씨티케이, 미군 전시회 'LANPAC·TECHNET' 참가