[퇴직연금시장 분석]은행 IRP 시장 견인…신한은행 독주 "눈에띄네"[업권별 분석]IRP 최대 17% 수익률, 원리금 비보장 성과 두드러져

윤기쁨 기자공개 2024-02-05 08:16:04

이 기사는 2024년 02월 01일 09시33분 thebell에 표출된 기사입니다

퇴직연금이 개인연금의 중요한 자산이 되면서 여러 제도들도 재정비 되고 있다. 2023년부터 디폴트옵션(사전지정운용제도) 등이 본격적으로 시행되면서 시장도 높은 성장세를 보이고 있다. 예금과 같은 원금보장형 상품 뿐만 아니라 TDF(타깃데이트펀드), 혼합형 펀드, EMP(ETF매니지드포트폴리오) 등 다양한 금융상품도 등장했다.

연초 이후 은행은 IRP(개인형)에 11조원, DC(확정기여형)에는 8조원, DB(확정급여형)에도 8조원이 유입됐다. 신한은행은 40조원을 추월하며 KB국민은행과의 양강 체제에서 앞서나갔다. KB국민은행과 하나은행은 각각 37조, 34조원으로 2위와 3위를 기록했다.

◇은행이 과반 흡수한 퇴직연금 적립금…'IRP 시장' 날개달았다

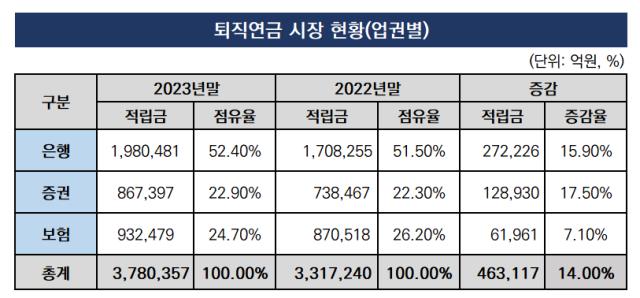

더벨이 은행·보험·증권 등 퇴직연금 사업자 43곳의 공시를 분석한 결과 2023년 은행 12곳의 퇴직연금 적립금은 198조481억원으로 전년말(170조8255억원)보다 15.94% 증가했다. 모든 사업자를 포함한 전체 규모는 331조7240억원에서 378조357억원으로 은행업 적립금과 비례해 늘었다.

전체 퇴직연금 적립금 중 은행이 차지하는 비중은 절반 이상인 52.4%로 상당액이 은행으로 흡수되고 있었다. 이외 업권인 △보험(24.7%) △증권(22.9%) 등은 예년과 비슷한 수준을 유지했다.

유형별로는 은행 DB가 87조146억원으로 규모가 가장 컸다. 이어 DC(61조6389억원), IRP(49조3946억원)이 뒤를 이었다. 전년 대비 IRP는 11조1109억원(29.02%) 늘어나 증가폭이 가장 컸다. △DC(8조4993억원, 15.99%) △DB(7조6124억원, 9.58%) 순을 이었다.

DB형은 회사가 운용해 근로자에게 지급하고, DC형은 회사가 넣어준 일정 금액을 근로자가 운용하는 방식이다. IRP는 개인이 개별적으로 돈을 넣어 운용한다.

상위 3사(신한은행, KB국민은행, 하나은행) 적립금 규모는 110조원으로 전체(198조원)의 과반을 넘어섰다. 신한은행과 KB국민은행, 하나은행은 IRP에서 2조원이 넘는 자금을 수혈하면서 삼사 체계를 안정적으로 구축했다.

◇양강체제서 신한 '독주', 원리금 비보장형 수익률 우수

은행 퇴직연금 사업자별 실적을 살펴보면 전체 12개사 중 1곳(제주은행)을 제외하고 모두 유입액이 플러스(+)를 기록했다. 실제 상당수 은행이 전체 사업자(43개사) 기준 적립금 유입액 상위에 안착한 것으로 나타났다.

전통 강자인 신한은행은 전년에 이어 1위 자리를 지켰다. 전체 규모는 40조4016억원으로 전년(35조176억원)보다 15.37% 증가했다. 은행 중에서 유일한 40조원대를 기록하며 위엄을 과시했다. 전체 사업자들과 비교해도 삼성생명(48조1513억원)에 이어 2위에 해당한다.

법인 고객을 다수 보유하고 있는 신한은행은 DB 적립금(15조8620억원)이 은행 중 가장 크다. 다만 일년새 9244억원 자금을 유치해 타행 대비 규모가 비교적 작았다. 전체 사업자 중 대기업 그룹 계열사로 DB 규모가 큰 삼성생명(39조4425억원)을 제외하고 하나은행(15조1592억원), 현대차증권(14조9029억원) 보다 큰 편이다.

반면 IRP와 DC에서는 개인고객이 많은 KB국민은행이 모든 업권을 통틀어 선두를 달리고 있다. KB국민은행의 전체 퇴직연금 적립금은 36조8265억원으로 전년 대비 16.85%(5조3116억원) 늘어나며 꾸준한 성장세를 보이고 있다. 삼성생명, 신한은행(40조4016억원)에 이어 3위다.

이외에도 △하나은행(33조6987억원) △IBK기업은행(25조2022억원) △우리은행(23조6630억원) △NH농협은행(20조7488억원) 등이 뒤를 이었다.

은행 사업자들의 단순 평균 수익률은 7.97%로 월등히 높았다. 특히 원리금 비보장형 수익률은 12.33%, 보장형은 3.74%로 차이가 극명히 갈렸다.

유형별로는 비보장형 평균 수익률이 △DB 9.89% △DC 13.70% △IRP 13.32%로 높은 수익을 거뒀다. 보장형에서는 DB, DC, IRP가 각각 4.05%, 3.75%, 3.45%로 집계됐다.

개별 은행 중에서는 광주은행이 유일하게 17%대 수익률을 기록했다. IRP형(원리금 비보장형)에서 평균 17.66% 수익을 거둬 전체 1위에 올랐다. DB형에서는 BNK경남은행이 12.44%(원리금 비보장형)로 가장 우수했다. DC형에서는 BNK부산은행이 16.46%(원리금 비보장형)로 높은 성적을 보였다. 4대 시중은행에서는 하나은행(DC형 16.15%), NH농협은행(DC형 12.85%), 신한은행(IRP형 12.56%) 등이 높았다.

원리금 보장형은 △DB형에서 KDB산업은행·신한은행(4.63%, 4.52%) △DC형 제주은행·하나은행(4.29%, 4.08%) △IRP형 DGB대구은행·신한은행(3.88%, 3.68%) 등이 상위권에 이름을 올렸다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '비상경영체 돌입' SKT, 유심 사태 수습 '총력전'

- 위메이드 "위믹스 해킹 늑장공시 아니야…DAXA 기준 불분명"

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중