[보험사 IFRS17 조기도입 명암]경과조치로 숨 돌린 하나생명, 자력 자본증대 과제새 제도에서 지급여력 급감, 경과조치·자금수혈로 당국 권고기준 상회

강용규 기자공개 2024-04-01 12:41:14

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 03월 28일 16:26 THE CFO에 표출된 기사입니다.

하나생명은 당국의 경과조치를 통해 재무건전성을 강화할 시간을 벌었다. 남은 과제는 자본을 증대하는 것이다. 앞서 모회사 하나금융지주로부터 한 차례 자금을 수혈받은 만큼 앞으로는 자력으로 자본을 늘리는 것이 과제다.

◇RBC 186%→K-ICS 117% 지급여력비율 급전직하

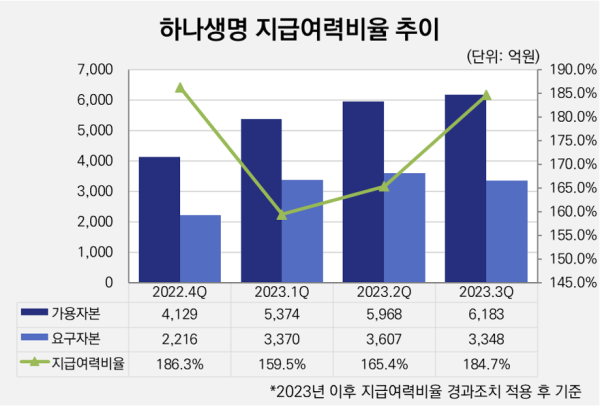

금융감독원 자료에 따르면 하나생명은 킥스제도 도입 이후 첫 집계인 2023년 1분기 말 기준 킥스비율이 159.5%로 나타나면서 당국의 권고 기준인 150%를 넘어섰다. 이후 2분기 165.5%, 3분기 184.7%로 지표를 꾸준히 개선하고 있다.

다만 이는 경과조치 적용 후 기준이다. 경과조치 적용 전 기준으로는 1분기 117.4%, 2분기 121.6%, 3분기 132.5%로 개선세를 보이고 있기는 하나 당국 권고 기준을 넘지 못하는 중이다.

`

하나생명은 킥스제도 도입 이전까지만 해도 지급여력을 RBC 기준 180~200%대에서 안정적으로 관리하고 있었다. 2022년 말 기준으로는 186.3%로 22개 생보사들의 평균 206.4%보다는 낮으나 순위는 10위로 중위권에 위치해 있었다.

그러나 킥스제도 도입 이후 자본적정성에 우려가 따라붙기 시작했다. 2023년 1분기 경과조치 적용 전 기준 117.4%는 22개 생보사 중 17위에 해당하는 수치다. 업계 평균과의 격차도 2022년 말 20.1%에서 1개 분기만에 75.3%까지 벌어졌다.

당시 하나생명의 지급여력비율 내용 변화를 살펴보면 지급여력금액(가용자본)이 2022년 말 4129억원에서 2023년 1분기(경과조치 적용 전) 4990억원으로 861억원 증가했다. 그러나 지급여력기준금액(요구자본)은 2216억원에서 4170억원으로 1954억원 급증했다.

하나생명은 경과조치를 적용해 2023년 1분기 기준 가용자본은 4990억원에서 5374억원으로 늘리고 요구자본은 4170억원에서 3370억원으로 줄였다. 이를 통해 당국 권고기준인 150%를 9.5%p 차이로 넘어서는 데 성공했다. 경과조치는 10년에 걸쳐 점진적으로 완화 적용된다. 하나생명으로서는 자본적정성 개선을 위한 시간을 번 셈이다.

◇자력 자본증대 핵심 키워드 'FVOCI·CSM'

하나생명이 킥스비율을 당국의 권고 기준 이상으로 맞출 수 있었던 것은 경과조치 덕분만이 아니다. 지난해 3월 모회사 하나금융지주를 상대로 1800억원 규모의 신종자본증권을 발행한 효과도 적지 않았다.

당시 하나생명의 자본단에는 마이너스(-) 1862억원의 기타포괄손익 누계액이 존재했는데 모회사의 자금수혈을 통해 이를 상쇄한 것으로 볼 수 있다. 단기간 내에 추가 자금수혈을 기대하기는 쉽지 않은 만큼 앞으로는 자력으로 자본을 확충해야 한다.

하나생명은 2023년 3분기 말 기준으로도 여전히 자본단에 -1509억원의 기타포괄손익 누계액이 남아 있다. 이 기간 보유 중인 기타포괄손익-공정가치측정금융자산(FVOCI)은 2조8733억원 규모이며 이 중 96%에 해당하는 2조7595억원이 채권이다.

하나생명은 지난해 1~3분기 누적 기준으로 FVOCI에서 발생한 손실 3509억원 중 3395억원이 채권 평가손실에서 나왔다. FVOCI로 분류된 채권의 평가손실 관리가 향후 자본적정성 확보의 핵심 방안이라고 볼 수 있다.

업계에서는 하나생명이 꾸준한 보험계약마진(CSM) 확보를 통해 보완자본 가운데 조정준비금의 증대 추이를 이어가는 것 역시 중요하다고 바라본다. 하나생명은 보험부채로 기록된 CSM이 지난해 1분기 2126억원에서 3분기 2768억원으로 30% 증가했다. 이를 통해 같은 기간 조정준비금을 276억원에서 592억원으로 늘렸다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- DS이앤이, 스마트 팩토리 첫발… 증축 공사 준공

- 쌍용정보통신, 1분기 매출 679억·영업손실 31억 기록

- [HLB '리보세라닙' 미국 진출기]진양곤 회장 "할 도리 다 했다, 남은 건 하늘의 뜻"

- [HLB '리보세라닙' 미국 진출기]아바스틴 왕위 잇는 '간암 타깃' 올인, '병용'으로 길 열었다

- 젬백스링크, 포니에이아이로부터 300억 투자유치

- [HLB '리보세라닙' 미국 진출기]K-바이오 모두가 주목한다, 미국 FDA 허가 결정 'D-1'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- 드림텍, 반도체 모듈 사업 진출…인도서 모듈 양산

- 티에스넥스젠, 뉴로소나 투자로 글로벌 뇌질환 시장 진출

- [Red & Blue]엑스페릭스 품 떠나는 엑스플러스, 신사업 기대감 퍼질까

강용규 기자의 다른 기사 보기

-

- [외국계 보험사는 지금]AIA생명, 매각설 불식해 가는 네이슨 촹 대표

- 당국의 GA 제재 본격화...김용태 GA협회장 리더십 '시험대'

- [외국계 보험사는 지금]처브라이프, 영업조직 '제로'로...GA채널에 영업 집중

- DGB생명, 순이익 급감에도 빛난 보험부문 이익체력

- [외국계 보험사는 지금]라이나생명, 매각에도 변함없는 보장성·전기납 집중

- GA '전성시대' 계속되려면

- [외국계 보험사는 지금]ABL생명, 보험료 감소에도 기업가치 제고…올해는 '건강보험'

- [외국계 보험사는 지금]'흑자전환' ABL생명, 올해는 새 주인 찾을까

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [외국계 보험사는 지금]동양생명, 건강보험시장 공략 강화 키워드 'GA'