줄어드는 사학·공무원연금, 연금저축으로 극복될까 [WM라운지]

김태우 한화생명 국제공인재무설계사(CFP)공개 2018-12-20 08:05:46

이 기사는 2018년 12월 18일 11:04 thebell 에 표출된 기사입니다.

사학연금 및 공무원연금 수령자들은 감소하는 연금액과 늘어나는 수명으로 인해 '연금테크'에 관심을 늘리고 있다. 하지만 연금 수령시 발생하는 세금부담에 대한 오해로 절세는 물론 노후에 연금액을 늘릴 수 있는 기회를 놓치고 있는 경우가 비일비재하다.

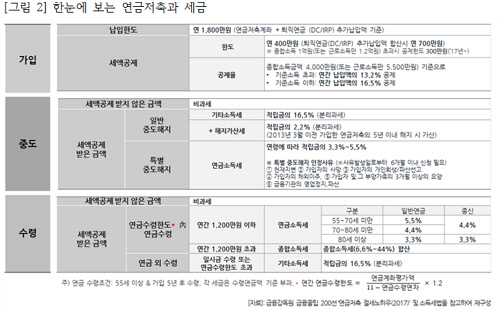

연금저축 가입시 몇 가지 유의해야 할 사항이 있다. 우선 만 55세 및 가입 후 5년이 경과되기 이전에 중도해지하면 수령액의 16.5%를 기타소득세를 부담하기 때문에 연금수령시 대비 큰 손실을 입을수 있다는 점을 명심해야 한다.

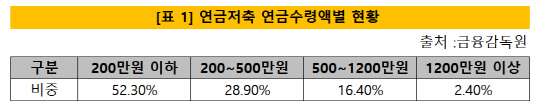

둘째, 연금수령액이 연간 1200만원을 초과하면 연금수령액 전체에 대해 종합소득세(6.6~44%)를 부과한다는 점이다. 다만 금융감독원에 따르면 연금저축 연금수령액이 연간 1200만원 이상 수령하는 비율은 2.4%에 불과하다. 마지막으로 연금수령시기를 55세 이후 10년 이상 수령기간을 조정할 필요가 있다는 점이다. 연금저축은 연금수령한도를 적용하기 때문에 수령기간을 짧게 하는 경우 연금소득세(5~3%)외 기타소득세(16.5%)를 추가적으로 부담한다.

|

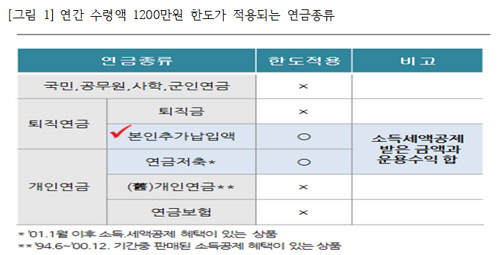

교직원과 공무원 등은 '연금저축'을 활용하면 연금액을 추가적으로 늘릴 수 있다. 과거에는 공적연금과 연금저축, 퇴직연금 등 사적연금을 합쳐 연간 600만원이 넘으면 다른 소득과 합산해 종합소득세 신고를 했기 때문에 연금저축 가입을 꺼려했던 경우가 있었다. 하지만 2013년 개정된 소득세법에 따라 사적연금은 연간 1200만원까지는 분리과세로 종결되기 때문에 세금부담이 거의 없다.

|

여기서 1200만원의 의미는 연금저축과 퇴직연금의 본인 추가납입액에서 받는 연금이 연간 1200만원을 초과할 경우 종합과세 한다는 의미다. 교직원과 공무원은 퇴직연금에 대한 본인 부담금이 존재하지 않고, 연금저축의 경우는 연간 400만원(월34만원) 한도까지 세액공제를 받기 때문에 교직원이나 공무원연금 가입자가 한도를 넘어 불입하는 경우가 드물다.

연금저축은 금융소득종합과세측면에서 유용하게 활용할 수 있다. 가령 자영업자나 고액자산가의 경우 연간 400만원 한도를 넘어 불입하는 경우가 있다. 이는 연금저축보험료 납입 후 원리금을 부득이하게 연금이 아닌 일시금으로 수령하는 경우 기타소득세 16.5%로 분리과세로 종결할 수 있어 절세측면에서 활용폭이 높은 편이다.

|

우리말에 굽은 나무가 선산을 지킨다는 말이 있다. 적금보다 못하다는 비아냥을 듣는 연금저축이지만 초고령사회에 '연금테크'를 통해 절세는 물론 연금액을 늘리는 큰 버팀목이 되기를 기대한다.

|

前 한화생명 은퇴연구소 부소장

한화생명 은퇴연구소 연구위원

경희대학교 (Pension & Finance) 박사과정 수료

보험연수원 연금(은퇴설계) 전문가 양성과정 교수

생명보험협회 사회공헌위원회 위촉 노후설계 전문강사

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 피플&오피니언

-

- [thebell note]제약바이오는 다이어트 중

- "35년 영업맨, 상장 후 글로벌 시장 노린다"

- [thebell desk]'부동산 PF' 누가 떠안을 것인가

- [thebell note]벤처캐피탈리스트와 숫자

- [thebell note]대신증권 ‘종투사 전환’에 거는 기대

- [CFO 워치]하나증권 신임 김정기 본부장, 최대 과제 '실적 턴어라운드'

- [thebell note]'월클' LG전자, 너 자신을 알라

- 하이브 '집안싸움'이 가리키는 것

- "포스코와 철강·2차전지 자동화 로봇사업 확대"

- [2024 캐피탈마켓 포럼]"유상증자 통한 자금 조달 본격화된다"