SBI저축, 기업금융보다 '리테일' 중금리대출 급증, ROA 2% 미만

이장준 기자공개 2019-12-09 13:33:33

이 기사는 2019년 12월 06일 08:23 thebell 에 표출된 기사입니다.

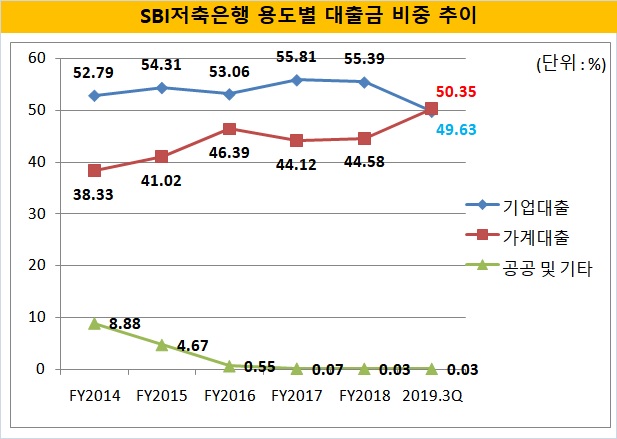

6일 금융권에 따르면 SBI저축은행의 올해 3분기 대출금은 6조8223억원을 기록했다. 그 중에서 가계대출이 3조4349억원으로 처음으로 기업대출(3조3857억원)보다 많아졌다.

작년 말까지만 해도 가계대출과 기업대출의 비중은 44.58%, 55.39%를 기록했다. 잔액 기준으로 6500억원 넘게 차이가 났지만 올 들어 가계대출이 이를 역전한 것이다.

SBI저축은행이 중금리대출을 대폭 늘렸기 때문으로 분석된다. 금융당국은 2017년 개인신용대출을 많이 취급한 저축은행을 대상으로 가계대출 성장률이 전년 대비 5%를 넘지 못하도록 하는 총량규제를 도입했다. 다만 중신용자에게 낮은 금리로 대출을 제공하도록 도입된 중금리대출은 총량규제에서 제외했다.

이에 따라 저축은행 업계에서는 대형사를 중심으로 중금리대출을 확대하는 추세다. 중금리대출은 일반 신용대출보다 부실 리스크가 적어 취급 규모가 커질수록 안정적인 수익을 보장한다.

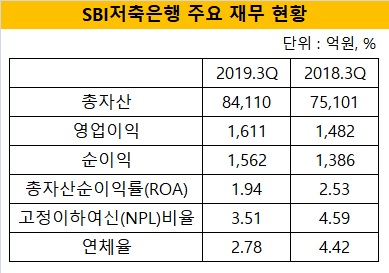

다만 고금리대출에 비해 수익성은 떨어질 수밖에 없다. SBI저축은행의 총자산순이익률(ROA)이 올 3분기 1.94%로 지난해 같은 기간(2.53%)보다 크게 떨어진 것도 이 때문이다.

저축은행업계 관계자는 “올 들어 중금리대출 시장에서 SBI저축은행의 성장세가 매섭다”며 “OK저축은행이 대부자산을 받아들이며 추격하지만 아직 따라잡기엔 시간이 걸릴 것으로 보인다”고 말했다.

그동안 SBI저축은행은 기업금융에 강한 면모를 보였지만 최근에는 성장세가 둔화됐다. 상환이 많이 발생하는 데 비해 신규대출은 많지 않은 것으로 알려졌다.

투자부문 이익(유가증권 평가 및 처분이익 등)도 하락세다. 2014회계연도(2014.7~2015.6) 기준 SBI저축은행의 투자이익은 483억원을 기록했다. 이후 2016년말 424억원, 2017년말 325억원으로 줄어들었다. 이번 3분기 SBI저축은행의 투자이익은 약 196억원에 그쳤다.

다만 전반적인 대출자산 성장에 힘입어 업계 1위 지위를 공고히 했다. SBI저축은행의 3분기 누적 순이익은 1562억원으로 전년 같은 기간보다 12.7% 증가했다. 웬만한 보험사보다도 많은 수준이다. 총자산도 8조4110억원으로 1년 새 9000억원 가까이 늘어났다.

SBI저축은행 관계자는 “중금리대출과 중소기업지원대출을 늘렸는데 리스크관리가 잘 돼 수익이 발생했다”며 “대손충당금도 일부 환입됐고 과거 현대스위스 시절 갖고 있던 PF(프로젝트파이낸싱) 관련 부실자산을 처분한 영향도 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- 캡티브 잡자…퇴직연금 사업자-계열사간 인력 교류

- [스튜어드십코드 모니터]한화운용, '이사 선임·자사주 취득' 주주제안 일부 반대

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"

- MYSC, 전북임팩트펀드 '머쉬앤'에 마수걸이 투자

- [VC 팔로우온 투자파일]'파우치 필름 전문' 릴엠, 시리즈A 100억 투자 유치

- '친환경 축산업' 센티넬이노베이션, 30억 펀딩 돌입

- [VC 펀드분석], K-콘텐츠 스케일업 펀드 투자 '순항'

- [VC 경영분석]한투파 턴어라운드, 몰로코 성과보수 255억 잭팟 '덕'