[건설사 시공능력 점검]중흥토건·건설, 건전성 관리 덕 '동반 상승'주택 전문 건설사 시평 순위 하락 불구 선방…중흥토건, 지난해 차입금 급감 효과

이정완 기자공개 2020-08-06 13:35:34

이 기사는 2020년 08월 04일 14:31 thebell 에 표출된 기사입니다.

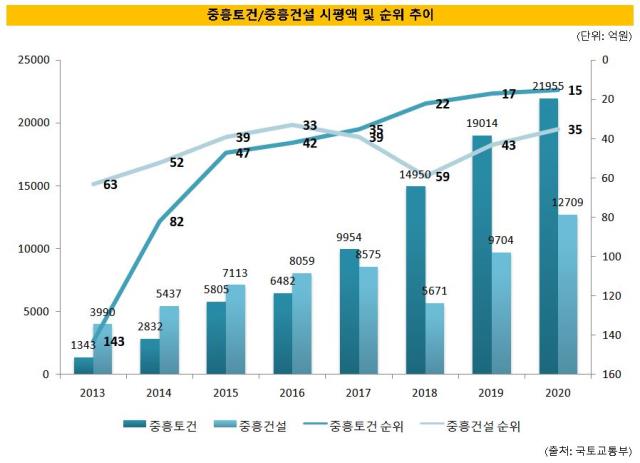

국토교통부가 발표한 2020년 시공능력평가 순위에 따르면 중흥토건은 올해 시평 15위로 지난해 17위에 비해 두 계단 상승했다. 시평액 또한 지난해 1조9014억원에서 올해 2조1955억원으로 15% 상승하며 처음으로 2조원대에 진입했다. 중흥건설그룹 계열사인 중흥건설도 시평액 1조원을 돌파하며 순위가 지난해에서 8계단 상승한 35위를 기록했다.

중흥토건은 2011년 시평 상위 100개사인 94위에 진입한 후 매년 시평액에서 가파른 상승세를 기록했다. 2017년 시평 순위 35위를 기록하며 중흥건설보다 앞서나가기 시작한 뒤 이듬해 2018년에는 처음으로 시평액 1조원을 돌파하며 시평 순위 20위권에 진입했다. 글로벌 금융위기 후 전국적으로 주택 사업을 확장함에 따라 건축 실적이 크게 증가한 것이 원인이었다.

다만 지난해에는 전국적으로 주택 업황이 부진하면서 시평 평가 항목인 실적평가액에서는 큰 변동이 없었다. 중흥토건의 올해 실적평가액은 5109억원으로 지난해 5050억원에 비해 1% 증가하는데 그쳤다. 실제 시공·분양 등 주택사업 물량에서도 변화가 거의 없었다. 지난해 말 기준 중흥토건의 건설 수주계약 잔고는 1조1130억원으로 2018년 말 1조869억원과 유사한 수치였다.

업계에서는 중흥토건의 실적평가액이 오히려 하락하지 않은 것이 다행이라는 평가도 나온다. 지난해 공공부문의 택지 개발이 줄어들면서 주택 전문 건설사가 사업에 어려움을 겪었기 때문이다. 이를 나타내는 것이 경쟁 주택 전문 건설사의 시평 변화 추이다.

주택사업을 바탕으로 성장한 호반건설은 지난해 시평 10위권에 진입했다가 올해 12위로 순위가 하락했고 반도건설도 지난해 시평 12위에서 올해 한 계단 하락한 13위를 기록했다. 부영주택은 지난해 적자 탓에 지난해 시평 15위에서 올해 41위로 무려 26계단이나 떨어졌다.

중흥토건의 시평 순위 선방은 또 다른 평가 항목인 경영평가액에서 나왔다. 중흥토건의 올해 경영평가액은 1조5327억원으로 지난해 1조942억원에 비해 40% 증가했다. 경영평가액이 전체 시평액에서 차지하는 비중이 70%에 달할 정도다. 경영평가액만 놓고 보면 전체 건설사 중 11위다.

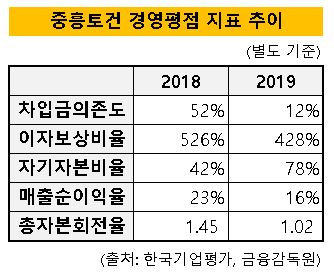

경영평가액은 회사의 자본금에 경영평점 등을 곱해 계산된다. 경영평점은 차입금의존도, 이자보상비율, 자기자본비율, 매출순이익율, 총자본회전율을 합산해 계산된다. 모두 재무건전성을 잘 드러내는 지표다.

중흥토건은 지난해 차입금을 대거 상환하며 부채비율을 크게 개선시켰다. 지난해 말 기준 부채비율은 29%로 2018년 말 기준 137%에 비해 108%포인트 낮아졌다. 중흥건설은 주택 분양 수익이 들어오면 다음 사업을 위한 토지를 확보한 뒤 곧바로 부채를 상환하는 기조를 택하고 있을만큼 차입금 상환에 적극적이다. 중흥토건은 2018년 말 1조4102억원이던 단기차입금을 지난해 387억원까지 줄이며 프로젝트파이낸싱(PF)으로 조달한 단기차입금 2000억원을 모두 상환하기도 했다.

이런 노력 덕에 경영평점 평가항목인 차입금의존도가 2018년 52%에서 지난해 말 12%까지 낮아졌다. 부채가 줄어드니 자연스럽게 자본이 늘어 자기자본비율은 지난해 말 78%까지 상승했다. 지난해 전반적인 실적 둔화로 매출이 줄며 매출액순이익률과 총자본회전율이 낮아지기는 했으나 경영평가액에 영향을 끼칠 정도는 아니었다.

중흥토건 관계자는 "그동안 확보해둔 공공 택지와 자체 개발 사업, 재개발·재건축 등 도시정비 사업을 통해 실적을 방어했다"고 설명했다.

중흥토건 외 중흥건설그룹 계열사인 중흥건설은 2018년 시평액이 5671억원까지 낮아지며 59위로 순위가 급감하기도 했으나 지난해 43위, 올해 35위로 회복세를 보였다.

중흥건설은 과거 첫째아들 정원주 사장이 지배하고 있는 중흥토건으로 사업을 집중시키는 과정에서 시평액이 크게 줄었다. 이 무렵 차남 정원철 시티건설 회장이 이끄는 시티건설도 계열 분리를 추진하며 2세 회사에게 일감 지원에 나섰다. 중흥건설은 현재 구로 항동, 고양 향동 등에서 자체 분양 사업을 진행하고 광주 계림8구역 재건축 등을 통해 공사 물량을 회복했다.

중흥건설 역시 경영평가액이 8070억원으로 전체 시평액(1조2709억원) 중 63%를 차지하며 중흥건설그룹의 재무건전성 중시 기조를 보였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

이정완 기자의 다른 기사 보기

-

- [IB 수수료 점검]한국증권, 샤페론 유증 모집주선만으로 '억대 수익'

- [thebell note]'월클' LG전자, 너 자신을 알라

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

- 관광업 반등 베팅?…제주 드림타워 투자자 '추가' 확보

- [Korean Paper]'데뷔전' 마친 현대카드, '정기 이슈어' 자리매김할까

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- [Korean Paper]LG엔솔, 대규모 조달채비에 IB들 '수수료' 기대감

- [IPO 기업 데드라인 점검] 유동성 파티에 환호하다 '성큼' 다가온 '데드라인'

- [IB 풍향계]예심 추가 신한증권, 'IPO 비즈니스' 올해는 다르다

- [IB 풍향계]KB증권, '투심 개선' 헬스케어 조력자 나섰다