MBK, 메가스터디교육 고가 베팅 근거 '알짜 부동산' '수도권 노른자위' 유형자산만 2000억 육박, 홈플러스 사례도 주목

김경태 기자공개 2022-08-02 08:26:49

이 기사는 2022년 08월 01일 13:22 thebell 에 표출된 기사입니다.

MBK파트너스 입장에서는 메가스터디교육이 보유한 부동산이 투자의 안전판이 될 수 있다는 분석이 나온다. 메가스터디교육은 수도권 각지에 학원을 운영하기 위한 부동산을 갖고 있다.

1일 투자업계에 따르면 MBK파트너스는 메가스터디교육 인수를 위한 단독 협상을 진행하고 있다. 거래 대상은 손주은 의장 지분 13.5%, 손성은 대표 지분 13.5%, 메가스터디 지분 6% 등 총 35% 가량이다.

거래가는 경영권 프리미엄을 포함해 6500억원 안팎이 거론되고 있다. 주당 금액은 약 16만5000원으로 추산된다. 메가스터디교육의 주가는 올 3월 31일 10만3500원으로 최고가를 찍었다. 그 후 주가 하락으로 매각 사실이 알려지기 전 7만원 후반대에서 횡보했다. 전일(7월29일) 종가는 8만8400원이다.

MBK파트너스가 최근 주가 대비 2배가량의 금액으로 인수를 추진하는 셈이다. 메가스터디교육이 상장사라 시장에서 거래되는 가격이 있기는 하지만 상각 전 영업이익 배수(EBITDA Multiple)을 살펴봐도 고가 베팅이다.

현재 거론되는 거래가를 토대로 지분 100% 가치를 환산하면 1조9000억원 후반대다. 여기에 작년 말 기준 연결 순현금 1019억원을 고려하면 전체 기업가치(EV·Enterprise Value)는 2조700억원 수준이다. 작년 말 EBITDA는 1606억원으로 배수는 12.9배 정도로 추산된다.

국내 인수합병(M&A) 시장에서 교육업체 투자 선례로는 앵커에쿼티파트너스의 이투스교육 투자가 있다. 2019년 추가 지분 취득 과정에서 약 5.8배의 EBITDA 배수가 적용된 것으로 알려졌다.

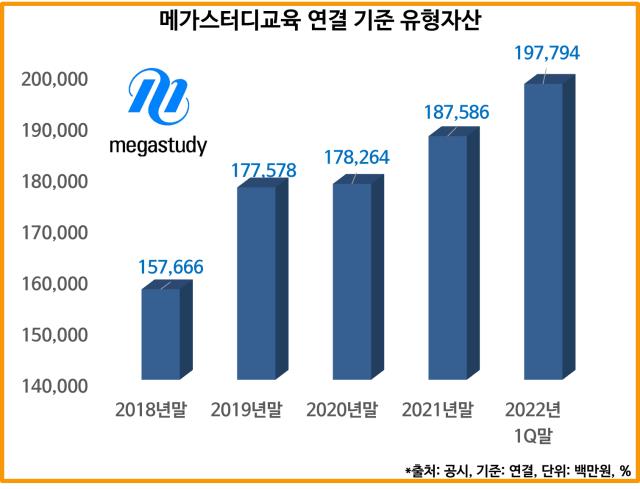

IB업계에서는 메가스터디교육이 대규모 유형자산을 보유하고 있다는 점을 주목한다. 흔히 M&A업계에서 거래 밸류에이션 측정을 위해 활용하는 EBITDA 배수에는 유형자산의 가치를 온전히 반영하기 어렵기 때문이다.

메가스터디교육의 올 1분기말 기준 유형자산 장부가는 1978억원이다. 이 중 토지 장부가는 807억원, 건물은 585억원이다. 일반적으로 부동산 장부가가 시가보다 낮게 책정된다는 점을 고려하면 시세는 2000억원을 넘을 것이라는게 중론이다.

부동산이 모두 수도권에 있다는 점도 눈에 띈다. 우선 고등교육사업 부문에서 서울 대치동, 서초동, 상계동, 노량진동에 부동산을 보유하고 있다. 수도권에서는 용인에 기숙학원 등 총 4곳을 갖고 있다. 취업사업 부문에서는 서울 노량진동 소재 메가소방학원 토지와 건물을 소유하고 있다.

이 중 대치동 부동산이 토지 장부가가 가장 높다. 올 1분기말 187억원이다. 이 부동산은 서울 지하철 3호선 대치역과 바로 붙어 있을 정도로 초역세권 노른자위에 있다. 건물 장부가가 가장 큰 것은 용인의 '서초기숙학원'으로 242억원이다.

MBK파트너스가 부동산에 밝다는 점도 메가스터디교육의 부동산이 주목받는 배경이다. MBK파트너스는 홈플러스를 인수한 뒤 다수의 점포를 유동화했다. 외부의 부동산전문 운용사나 부동산개발업체(디벨로퍼)에 매각했다. 매각 후 재임차(세일앤리스백)을 통해 부동산은 지속 활용하면서 자금을 확보했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [Company & IB]키움증권, 'AAA' KT&G 사로잡은 비결은

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아

- M캐피탈, 투자금융자산 담보 3000억 대출 추진

- 부방 '테크로스환경서비스' 매각 시동, 주관사 삼정KPMG

- IS동서, 폐기물 처리업체 ‘코엔텍’ 우선매수권 행사하나

- [Market Watch]'조달 난항' 중견 건설사, P-CBO가 대안될까

- [IB 수수료 점검]한국증권, 샤페론 유증 모집주선만으로 '억대 수익'

- [HD현대마린솔루션 IPO]해외 확약 '6%'...반복되는 국내 투자자 역차별 논란

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

김경태 기자의 다른 기사 보기

-

- '벼랑 끝 격돌' 대유위니아 vs 홍원식, 전부 걸었다

- [한경협 파이낸셜 리포트]회원사 늘었는데… 고유목적사업 준비금 '정체'

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

- [한경협 파이낸셜 리포트]'부동산 거부 단체' 시세 1.3조 여의도 전경련회관

- [한경협 파이낸셜 리포트]국정농단 이후 회원사 미공개, 자신감 회복 언제쯤

- SK스퀘어, 크래프톤 지분 매각…체면 살린 '잭팟'

- [한경협 파이낸셜 리포트]'숫자'가 보여준 위상 회복, '돈 잘버는' 단체 거듭

- [LK삼양 뉴비기닝]소액주주에 '이례적' 차등배당, 주주가치제고 '진심'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다