[금융지주사 스톡 프라이싱]우리금융, 선두주자와 자사주 소각 격차 10배⑤우리금융 1000억원·하나금융 3000억원 소각…타겟 CET1 하회 영향

박서빈 기자공개 2023-11-21 07:26:29

[편집자주]

국내 금융지주사는 글로벌 시장에서도 손에 꼽히는 저평가주다. 평균 주가순자산비율(PBR)은 0.3배 수준에 그친다. 이에 최고재무책임자(CFO)들은 주가 부양을 위한 다양한 행보를 펼치고 있다. IR 보폭을 넓히고, 주주환원책도 더욱 강화하고 있다. 이에 The CFO는 각 금융지주사의 주가 부양 정책의 현황을 면밀히 살펴보고자 한다.

이 기사는 2023년 11월 15일 16시03분 THE CFO에 표출된 기사입니다

보통주자본비율(CET1)이 격차의 원인으로 지목된다. 상대적으로 낮은 자본비율 탓에 실탄을 자사주 소각에 적극 사용할 수 없었다는 분석이다. CET1은 금융사의 자본적정성 을 나타내는 지표로, 자사주 매입·소각 등 주주환원책의 주요 기준점으로 쓰인다.

◇뒤늦은 자사주 소각…횟수도 규모도 3·4위

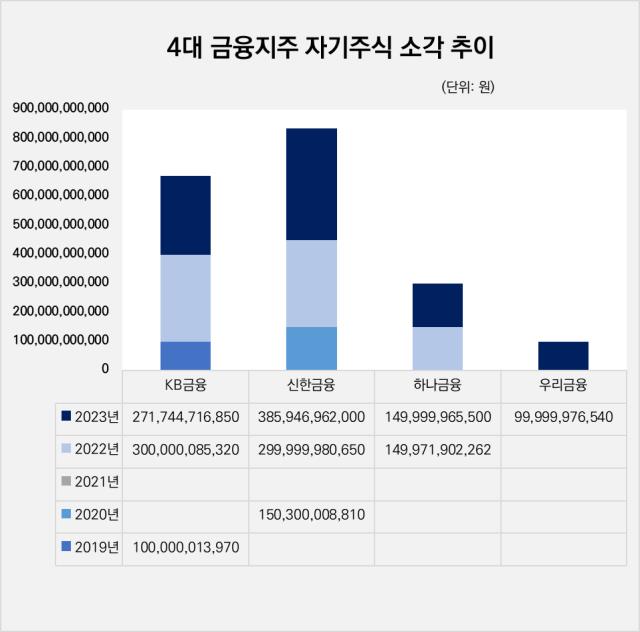

우리금융은 지난 10월 보통주 858만5799주를 소각했다. 1주당 가액은 5000원으로 소각 금액은 999억9997만원이다. 이는 우리금융의 첫 주식 소각으로, 우리금융은 자사주 소각을 위해 지난 4월 한국투자증권과 신탁계약을 맺고 6개월 동안 자사주 취득에 나섰다.

하나금융은 지난 8월 보통주 354만6878주를 소각했다. 1주당 가액은 5000원으로 소각금액은 1499억9996만원이다. 이는 하나금융의 두 번째 자사주 소각 결정으로, 앞서 하나금융은 지난해 4월 보통주 433만8586주를 소각했다. 당시 소각 금액은 1499억7190만원이다.

다만 이는 경쟁사 대비 적은 액수다. KB금융과 신한금융이 지금까지 소각한 자사주의 액수는 각각 6717억원, 8326억원이다. 소각을 결정한 자사주의 액수를 더하면 그 규모는 각각 9717억원, 9362억원으로 늘어난다. 우리금융은 999억원, 하나금융은 2999억원이다.

◇타겟 CET1 달성 못한 '우리·하나'

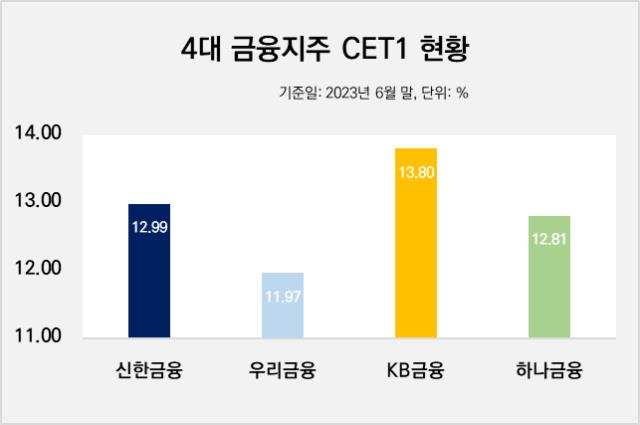

상대적으로 작은 자사주 소각 규모의 원인은 CET1에서 찾을 수 있다. CET1이 높을 수록 자사주 매입 및 소각 등의 주주환원 여력이 커지는데, CET1을 계산할 때 매입을 시작하는 순간 보통주자본에 반영이 되기 때문이다. 그러나 우리금융과 하나금융의 CET1은 올 6월 말 기준 각각 11.97, 12.81%로 KB금융(13.8%), 신한금융(12.99%)보다 낮다.

이는 각 사의 타겟 CET1 수치를 달성하지 못한 수준이다. 우리금융은 CET1 목표치는 12%로, 우리금융은 해당 목표치를 안정적으로 달성하고, 총주주환원율 30% 이상(배당성향 26%~30%, 자사주 매입·소각 0%~4%)일 경우 중장기 주주환원정책 전면 재검토한다는 방침을 세우고 있다.

하나금융의 CET1 역시 목표 수치를 하회한다. 하나금융의 CET1 목표는 13%~13.5%로, CET1이 13.5%를 초과할 경우 전년 대비 증가한 자본비율의 50%에 해당하는 초과 자본은 주주환원한다는 원칙을 세우고 있다. 다만 하나금융은 법률과 규정의 제한, 감독 당국의 규제, 경영환경의 급격한 변화, 경영상 목적에 따라 주주환원 목표는 변할 수 있다고 밝히고 있다.

특히 우리금융의 경우 기업금융 명가 재건이라는 목표 달성을 위해 자사주 소각에 적극적으로 나설 수 없었다는 분석이 나온다. 기업금융을 확대하면 자연스럽게 위험가중자산(RWA)가 늘어나는데, 이는 CET1을 하락시키는 요인으로 작용하는 탓이다. 올 3분기 우리금융의 RWA는 219조3660억원으로 전년 동기(212조3330억원) 대비 3.3% 증가했다.

하나금융의 경우 비은행 포트폴리오에 대한 확충 필요성이 일부 영향을 미친 것으로 해석된다. 비은행 포트폴리오를 강화를 위해 인수·합병(M&A)을 지속적으로 검토하고 있는 상황에서, 자본 효율성 측면을 선제적으로 고려할 수 밖에 없는 상황이라는 분석이다. 하나금융의 은행 의존도는 87% 정도로 60% 후반인 경쟁사 대비 높은 편이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세