[Company Watch]DB하이텍, '가동률 회복' 주안점…ASP 인하 계속단가하락·감산 영향에 역성장, 8인치 가동률 '상저하고' 예상

노윤주 기자공개 2024-02-07 08:05:16

이 기사는 2024년 02월 05일 16:38 thebell 에 표출된 기사입니다.

올해도 실적 역성장이 점쳐진다. 가동률 회복을 위한 평균판매단가(ASP) 인하 정책을 고수할 예정이기 때문이다. 동시에 고부가가치 상품에 대한 투자는 지속하기로 한 탓에 비용 부담이 상당할 전망이다.

◇4Q, 매출 올랐지만 영업이익 감소는 지속

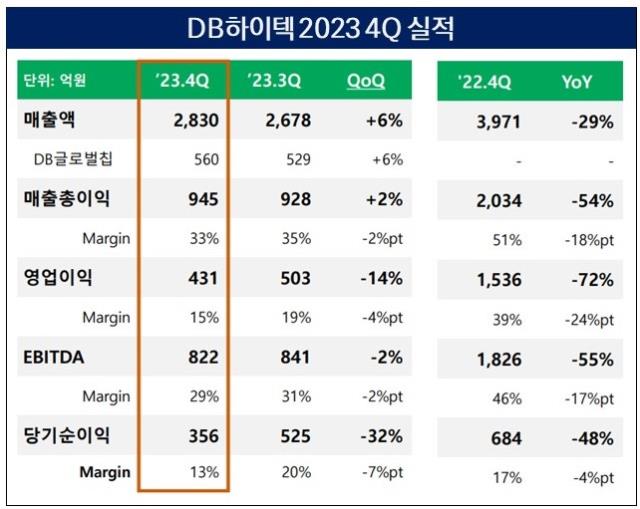

DB하이텍은 4분기 잠정실적을 5일 공개했다. 매출은 전분기 대비 6% 상승한 2830억원, 영업이익은 14% 감소한 431억원이다. 당기순이익은 32%줄어든 356억원을 기록했다. 비교 범위를 전년 동기로 넓히면 실적 하락세는 더욱 뚜렷해진다. 전년 동기 대비 기준 매출은 29%, 영업이익은 72%, 당기순이익은 48% 하락했다.

2023년 누계 매출은 전년 대비 30.89% 하락한 1조1578억원, 영업이익은 65.36% 줄어든 2663억원을 기록했다. 올해 역성장 영향에는 글로벌 전방 수요 부진에 따른 ASP 하락이 컸다. 고객사 재고조정과 전장 분야 반도체 부족 현상이 해소되면서 제품 가격 인하가 불가피했다.

긍정적인 건 우하향 곡선을 그리던 매출 성장률이 4분기 다시 플러스(+)로 돌아섰다는 점이다. DB하이텍 매출성장률은 작년 2분기를 제외하고 1년 간 마이너스(-)를 벗어나지 못했었다. 2022년 4분기에는 -11%, 작년 1분기와 3분기에는 각각 -25%와 -13%를 기록한 바 있다.

연말에는 반도체 감산 효과로 고객사의 재고소진 효과가 나타났고 수요가 일부 회복됐다. 이에 4분기 DB하이텍 모든 제품군의 매출이 증가, 6%대 매출성장률을 기록했다.

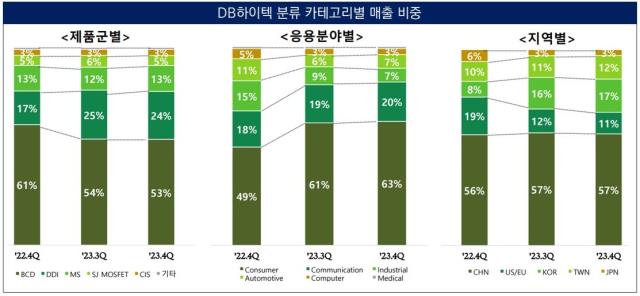

제품군별로는 주력은 BCD가 3분기 수요 회복세를 기록한 이후 4분기에도 비슷한 수준인 53%를 기록했다. DDI, MS, SJ MOSFET 등 제품군 매출 비중도 증감폭이 전분기 대비 1%선에 그치는 등 균일하게 현상을 유지했다.

지역별 매출은 여전히 중국의 비중이 57%로 가장 컸다. 유럽과 미주지역의 수요는 1% 감소해 11%로 2위를 차지했다. 영미권 지역 감소와 달리 국내(17%)와 대만(12%) 지역의 수요는 1%씩 증가했다.

◇매출 감소 예상에도 미래 투자 지속

DB하이텍은 8인치 전문 파운드리 기업이다. 코로나19 당시 반도체 호황으로 8인치 가동률을 100%로 끌어올렸지지만 올해도 반도체 업계 감산기조가 이어지는 만큼 가동률을 75%로 유지할 계획이다. 글로벌 8인치 시장의 가동률은 60~80%로 예상된다.

하반기부터는 통신, 자동차 산업을 중심으로 수요회복이 예상된다. 이에 DB하이텍은 가동률에도 '상저하고'를 적용해 오는 3분기부터 가동률을 턴어라운드하겠다는 방침이다.

가동률 제고를 위해 ASP는 지속 인하한다. 이에 따른 실적 역성장을 전망하고 있다. 매출은 10% 감소가 예상된다. 영엽이익율은 10% 초반을 유지하는 게 목표다.

영업이익, 당기순이익 감소를 감수하고 생산능력(캐파·CAPA) 확대도 계속한다. DB하이텍은 지난해 8인치 파운드리 캐파를 14만장에서 1만1000장 늘린 15만1000장 규모로 확대했다.

12인치 파운드리 진출과 SiC와 GaN 반도체 사업 추진도 계속한다. 경쟁력 강화를 위해 차세대 상품군에 대한 투자가 필요하다는 판단이다. GaN은 2025년, SiC는 2027년 양산을 목표로하고 있다.

DB하이텍 관계자는 "전방산업 수요 부진으로 반도체 파운드리 시장 회복이 지연, 전년에 비해 실적이 다소 하락했다"고 말했다. 이어 "전력반도체 기술 격차를 확대하는 동시에 차량용의 비중을 높이고 GaN, SiC 등 고부가·고성장 제품을 확대하며 경쟁력을 강화할 계획"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

노윤주 기자의 다른 기사 보기

-

- 유영상 "SKT만의 고차원 OI 경영 실현…AI 수익화 추진"

- 고삐 풀린 가상자산거래소 이자경쟁, 이율 추가조정 필요성

- [이통사 AI반도체 3파전]막차 탄 LGU+, 딥엑스와 온디바이스AI 성과 언제쯤

- [2024 더벨 블록체인 포럼]"법인의 코인 투자, 건전한 시장 성장 위해 허용해야"

- 코인거래소 이용료율 전쟁 '은행 협의 없는 출혈경쟁'

- 원화거래소 '준비금 마련' 확정, 수백억대 보험료 '부담'

- 카카오, 창업자 부재 비상사태 '체질 개선 멈추지 않겠다'

- KT 'MS 애저' 맞손, MPS 사업 전환 신호탄일까

- [이통사 AI반도체 3파전]SKT·KT의 동맹, 최우선 고려 사항 '인력 확대'

- [이사회 모니터/드림어스컴퍼니]'경영참여 투자' 신벤투 임원 진입, 구성원 '7명' 확대