[Red & Blue]레뷰코퍼, 비용 효율화+M&A…주가 반등 힘실렸다작년 인수 숏뜨 실적 고공행진 '주목'

이정완 기자공개 2025-05-16 12:57:22

[편집자주]

"10월은 주식에 투자하기 유난히 위험한 달이죠. 그밖에도 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월, 그리고 2월이 있겠군요." 마크 트웨인의 저서 '푸든헤드 윌슨(Puddnhead Wilson)'에 이런 농담이 나온다. 여기에는 예측하기 어렵고 변덕스러우며 때론 의심쩍은 법칙에 따라 움직이는 주가의 특성이 그대로 담겨있다. 상승 또는 하락. 단편적으로만 바라보면 주식시장은 50%의 비교적 단순한 확률게임이다. 하지만 주가는 기업의 호재와 악재, 재무적 사정, 지배구조, 거시경제, 시장의 수급이 모두 반영된 데이터의 총합체다. 주식의 흐름에 담긴 배경, 그 암호를 더벨이 풀어본다.

이 기사는 2025년 05월 15일 16시05분 thebell에 표출된 기사입니다

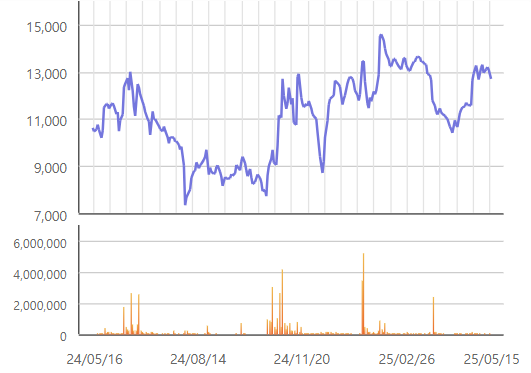

글로벌 인플루언서 플랫폼 기업 레뷰코퍼레이션 주가가 올해 들어 뚜렷한 반등세를 나타내고 있습니다. 2023년 10월 공모가 1만5000원으로 상장한 뒤 거래 첫 날 4만1950원까지 상승했던 주가는 지난해 1만원을 밑돌았는데요.

지난해 주가 하락은 기대에 못 미친 실적의 영향이 컸습니다. 2014년 설립된 레뷰코퍼레이션은 레뷰(REVU)라는 자체 매칭 플랫폼을 통해 기업과 인플루언서를 연결합니다. 하지만 경기 부진으로 광고 산업 전반이 어려워지면서 수익성이 투자자 눈높이를 충족시키지 못했습니다. 중국 왕홍과 연계해 비즈니스를 펼치던 자회사 레이블코퍼레이션이 적자를 나타내기도 했죠.

하지만 지난해 적자 법인을 정리하고 새롭게 숏폼 전문 크리에이티브 에이전시인 숏뜨를 인수하면서 주가도 상승세에 접어들었습니다. 작년 7월부터 10월까지 1만원 밑에 갇혀있던 주가가 지난 2월 1만5000원에 육박하는 수준까지 상승했습니다. 지난달 미국발 관세 충격으로 인해 다시 1만원대로 주가가 떨어지긴 했으나 이달 들어 1만2000~1만3000원 수준을 회복한 모습입니다.

◇Industry & Event

작년 레뷰코퍼레이션의 연결 기준 매출은 489억원, 영업이익 75억원으로 전년 동기 매출 397억원, 영업이익 42억원 대비 각 23%, 79%씩 증가했습니다. 2022년 매출 403억원, 영업이익 38억원을 기록했던 레뷰코퍼레이션은 2023년 실적이 저조하자 사업 확장 기조에 변화를 줬습니다. IPO를 앞두고 외형 성장을 우선시 여겼는데 전략을 바꾸기로 한거죠.

이렇게 정리한 회사가 레이블코퍼레이션입니다. 중국 사업 확대를 위해 2022년 초 41억원을 들여 지분 51%를 인수한 회사였는데요. 중국에서 인기 있는 왕홍을 섭외하는 데 집중하다 보니 비용 지출이 컸습니다. 지난해 5월 보유하던 지분 51%를 20억원에 매각했습니다.

그러면서 새로운 성장 동력을 찾았습니다. 바로 작년 8월 인수한 숏뜨입니다. 지금은 틱톡, 인스타그램 릴스, 유튜브 숏츠 등 숏폼 전성시대입니다. 레뷰코퍼레이션은 숏폼 성장세에 주목해 지난해 숏뜨 지분 54%를 81억원에 인수했습니다.

숏뜨는 지난해 레뷰코퍼레이션에 인수된 후 약 4개월 동안 매출 55억원, 순이익 19억원을 기록했습니다. 작년 회사의 연결 기준 순이익이 66억원을 나타낸 것을 감안하면 짧은 기간 동안 수익성에 핵심적인 역할을 차지한 것을 확인할 수 있습니다.

올해 1분기에도 이 같은 흐름이 이어졌습니다. 지난 14일 분기보고서를 공시했는데요. 연결 기준 매출 121억원, 영업이익 12억원을 나타내 전년 동기 매출 96억원, 영업이익 6억원 대비 매출은 26%, 영업이익은 100% 증가했습니다. 숏뜨는 1분기에만 매출 26억원, 순이익 7억원을 보였습니다. 숏뜨의 가파른 이익 성장세가 돋보입니다.

지난해 발표한 주주 환원책에 대한 정정 공시도 눈에 띕니다. 작년 9월 주주가치 제고를 위해 자기주식을 취득한다고 밝혔는데요. 당시 지난해부터 2026년까지 별도 기준 영업이익의 40~60%를 사들여 전량 소각하겠다고 밝힌 바 있습니다. 지난 9일 공시를 통해 지난해 취득한 자기주식 50만3626주를 작년 10월(27만4195주)과 올해 2월(22만9431주)로 나눠 소각을 완료했다고 공시했습니다.

◇Market View

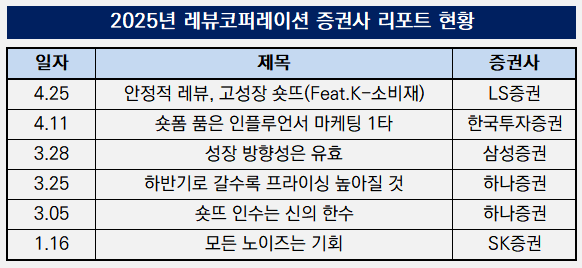

증권업계에서도 레뷰코퍼레이션의 수익성 증가세를 긍정적으로 바라보고 있습니다. 지난달 25일 LS증권에서 '안정적 레뷰, 고성장 숏뜨(Feat. K-소비재)'라는 이름의 리포트를 발표하며 금융투자업계의 관심이 이어지고 있습니다. LS증권은 레뷰코퍼레이션의 매수 의견을 유지하면서 목표주가를 1만6000원으로 제시했습니다. 현 주가 대비 20% 넘는 상승 여력이 있다고 본 셈입니다.

지난달 초 한국투자증권 역시 '숏폼 품은 인플루언서 마케팅 1타'란 제목의 보고서를 냈습니다. 박정인·강시온 한국투자증권 연구원은 "지난해 숏뜨 인수는 훌륭한 선택"이라며 "인수하지 않았다면 작년 매출 434억원으로 전년 동기 대비 9% 성장하는데 그쳤을 것"이라고 강조했습니다.

한국투자증권은 올해도 숏뜨에 주목하라는 의견입니다. 숏뜨의 온기 실적이 반영되는 첫 해인 만큼 회사 전체 외형 성장을 견인할 것이란 분석입니다. 더불어 중국 단체 관광객 무비자 입국 한시 허용을 계기로 양국 관계에 온기가 돌면서 중국 시장을 겨냥한 매출이 늘어날 것이란 전망도 나왔습니다.

◇Keyman & Comments

레뷰코퍼레이션은 올해 들어 리더십 변혁기에 직면했습니다. 창업주였던 장대규 대표이사가 회사를 떠나고 기존 CFO(최고재무책임자)였던 정제현 부대표도 이 시기 물러났습니다. 레뷰코퍼레이션은 2022년 한국투자파트너스와 키움프라이빗에쿼티(키움PE)가 경영권을 인수했는데요. 작년 비용 효율화와 M&A 성과를 달성한 뒤 새로운 전환점 마련을 위해 최고 경영진에 변화를 줬다고 전해집니다.

새로운 경영진은 경영권 매각 작업에서 주도적인 역할을 할 것으로 보입니다. 한국투자파트너스와 키움PE는 지난 3월 EY한영을 매각 자문사로 선정해 연내 투자금 회수(Exit)를 추진 중입니다. 지난해부터 지속적으로 실적 개선과 주가 부양에 나선 것도 매각 과정에서 더 높은 몸값을 인정 받기 위한 준비 작업이었습니다.

지난 2월 새롭게 부임한 송인상 대표이사(사진)는 글로벌 컨설팅 회사 근무 이력이 돋보입니다. 서울대 재료공학부 졸업 후 2007년부터 2013년까지 디지털 클라우드 기업 메타넷글로벌에서 일하다 2013년 베인앤드컴퍼니로 이직했습니다. 2019년까지 컨설턴트로 활동한 뒤 2020년 하이브 글로벌전략실, 2021년 프롭테크 기업 알스퀘어를 거쳤습니다. 지난해 레뷰코퍼레이션에 합류해 전략 수립과 실적 개선을 이끌었습니다.

지난 2월 새롭게 부임한 송인상 대표이사(사진)는 글로벌 컨설팅 회사 근무 이력이 돋보입니다. 서울대 재료공학부 졸업 후 2007년부터 2013년까지 디지털 클라우드 기업 메타넷글로벌에서 일하다 2013년 베인앤드컴퍼니로 이직했습니다. 2019년까지 컨설턴트로 활동한 뒤 2020년 하이브 글로벌전략실, 2021년 프롭테크 기업 알스퀘어를 거쳤습니다. 지난해 레뷰코퍼레이션에 합류해 전략 수립과 실적 개선을 이끌었습니다.같은 시기 우영진 CFO(이사)도 신규 선임됐습니다. 우 이사는 공인회계사로 2008년부터 2020년까지 삼일회계법인에서 일하다 이후 오퍼스아시아, 웰컴금융그룹을 거쳐 2023년 레이블코퍼레이션에 몸담기 시작했습니다. 지난해 레이블코퍼레이션 매각 후 레뷰코퍼레이션으로 자리를 옮겼습니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [이사회 분석]포스코GS에코머티리얼즈, 포스코 지분율 70%로 '급증'...이사회 구조는 유지

- [i-point]미래컴퍼니, 북아프리카 신시장 개척 본격화

- [i-point]폴라리스오피스, 1분기 연결기준 매출액 744억 기록

- [i-point]더바이오메드, 치주질환 조기진단 플랫폼 공동개발 MOU

- 채비, 인도네시아 Helio와 전기차 충전 인프라 MOU

- [i-point]엔에스이엔엠, FMC 만찬회서 '어블룸' 글로벌 비전 선포

- [i-point]케이쓰리아이, 피지컬 AI 본격화

- [i-point]한국디지털인증협회, '2025 블록체인&AI 해커톤' 설명회 개최

이정완 기자의 다른 기사 보기

-

- [Red & Blue]레뷰코퍼, 비용 효율화+M&A…주가 반등 힘실렸다

- [아크릴 IPO]AI 열풍에 '속전속결' 상장 나섰다…예비심사 청구

- 적자 폭 줄인 세니젠, 흑자전환 '기대감'

- [에스엔시스 IPO]공모자금 신공장에 투입…중국 공략도 '본격화'

- [Rating Watch]호황 맞이한 한화오션, 시장선 이미 'A급' 평가

- [에스엔시스 IPO]사내이사, 지분 2년 의무보유…지배구조 의문점 해소할까

- [키스트론 IPO]제2의 고려제강 노린다…오너 승계 목적은 "과도한 해석"

- [Rating Watch]정기평가 중인데…롯데손보 신용도 불확실성 커진다

- 케이프증권, '안정적' 신용등급 전망에 PI 투자 힘실린다

- [Korean Paper]수출입은행, 2년만에 유로화 조달 나섰다