코넥스 저평가...문제는 마땅한 가치평가방식 '없다' 지정자문인 "코넥스 상장기업 기업평가 아직 어렵다"

김경은 기자공개 2013-07-15 09:51:41

이 기사는 2013년 07월 11일 11:18 thebell 에 표출된 기사입니다.

순자산가치는 과거 실적 지표로 기업의 성장성은 전혀 반영하지 못한다. 논란에도 불구하고 거래소가 산정 방식을 이처럼 정한 이유는 증권사들의 요구 때문이었다.

◇평가가액 산정 어떻게 이뤄졌나

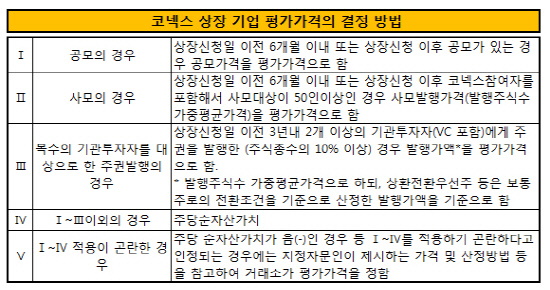

증권사와 거래소의 협의를 통해 도출한 코넥스 상장기업 평가가액 산정 방식은 총 5가지다. △공모의 경우 △사모(50인 이상)의 경우 △복수의 기관투가가를 대상으로 주권을 발행한 경우 △주당순자산가치 △주당순자산가치가 음(-)인경우 지정자문인이 제시하는 가격 등이다.

평가가액 산정방식 5가지 방식 중 주로 사용된 방식은 주당 순자산가치이고, 상장전 3년내 복수의 기관투자가로부터 투자를 받은 기업의 경우는 발행가액의 가중평균 합으로 정해졌다. 옐로페이만 순자산가치가 마이너스여서 지정자문인이 제시한 가격으로 평가가액이 산정됐다. 지정자문인인 우리투자증권은 액면가 500원을 제시했다.

코넥스와 달리 코스닥 상장기업은 주관사의 기업가치 평가방식을 통해 산출되는 가액과 수요예측을 통해 공모가가 산정된다.

코넥스 상장신청일 6개월전이나 상장신청일 이후 공·사모 방식의 신주를 발행해 상장을 추진했다면 발행시장에서 활용하는 기업가치 도출방식을 통해 성장성을 반영한 가액으로 상장한 기업이 나왔을 수는 있다. 하지만 정보 비대칭 문제 등으로 중견·벤처기업이 공모로 신주를 발행하는 경우는 사실상 불가능에 가깝고, 코넥스 참여자를 포함해 50인 이상의 투자자를 모집하는 사모발행 역시 녹록치는 않다.

발행시장에서는 중견·벤처기업이라 하더라도 자산가치와 수익가치 등으로 도출된 기업의 본질가치에 유사 업종의 PER(주가수익비율)로 배수를 적용해 기업가치를 인정받는다. 단순 주당 순자산가치와는 몇 배의 차이가 난다.

이에 대해 거래소 관계자는 "기업의 성장성을 반영하기 위해 시초가를 평가가액의 50~400% 호가범위내로 결정, 코스닥 시장 대비 2배로 늘렸다"며 "시초가 형성시 투자자들이 가격을 결정하도록 한 것"이라고 말했다.

하지만 코넥스 시장의 거래 부진은 시장에서도 충분히 예견됐던 일이다. 상장 당일인 지난 1일 한 주도 거래되지 않은 종목도 있었고, 최소 수량 단위인 100주밖에 거래되지 않은 종목도 수두룩했다. 즉 한 기업의 가치가 몇몇 소수의 투자자들이 정한 꼴이 된 것이다.

|

◇지정자문인, "기업가치 평가 자율권 축소해달라"

현재의 평가가액과 시초가 결정 방식은 시장 매커니즘이 반영되기 힘든 구조다. 그렇다면 평가가액 산정 방식 5가지는 어떻게 도출된 것일까. 이는 지정자문인으로 선정된 증권사들과 거래소의 정치(?)의 산물이다.

거래소와 업계도 신주 발행 없이 구주를 직상장하는 경우는 처음이라 고민이 컸다. 거래소 관계자는 "지정자문인과 상의했고 대부분이 순자산가치를 선호했다"며 "지정자문인은 인수 업무를 하지 않기 때문에 주간사회사처럼 가격제시를 하고 발행기업과 협의하는 방식은 힘들다는 것이 지정자문인의 입장"이라고 말했다.

투자자들 수요조사도 하지 않기 때문에 기업가치를 높이려는 해당 기업의 요구를 무시하기 힘들어 기업 관리가 어렵다는 설명이다.

이에 거래소 측은 △공모의 경우 △사모의 경우 △주당 순자산가치 등 객관적인 수치의 도출이 가능한 3가지 방안을 제시했다.

이에 대해 몇몇 지정자문인들이 벤처캐피탈들의 과거 인수가액도 한 지표가 될 수 있다는 의견을 제시해 거래소가 이를 반영했다. 또 순자산가치로 기업평가가 어려운 곳은 기업의 성장성에 대한 평가가 이뤄져야 하기 때문에 이럴 경우 예외적으로 지정자문인이 제시하는 가격을 넣도록했다. 하지만 이 경우도 순자산가치가 마이너스인 경우로 한정했다. 즉 지정자문인의 평가가 반영될 소지를 최대한 줄여버린 것이다.

거래소 관계자는 "발행시장에서 평가하는 복잡한 산식을 규정으로 도입하는 것은 거래소가 기업가치 평가기관이 아니기 때문에 불가능하고, 기업가치는 투자자들의 수요가 호가로 제출돼 수급에 따라 가격 결정이 이뤄져야 하는 부분"이라고 말했다.

이어 "다만 어떤 방식이 적정 기업 가치를 반영하는지에 대한 부분은 코넥스 시장 상황에 따라 순차적으로 바꿔나가자는 것이 거래소와 업계의 입장"이라며 "가장 최선은 지정자문인들이 발행시장 기업평가 방식을 통해 가격제시를 하는 방식일 것"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감