'가스公 영구채' IB업계 수수료 덤핑전 필연 주관사 후보 '눈치전' 치열…작년 유증수수료 7bp가 바로미터?

한형주 기자공개 2014-04-07 09:52:53

이 기사는 2014년 04월 04일 16시30분 thebell에 표출된 기사입니다

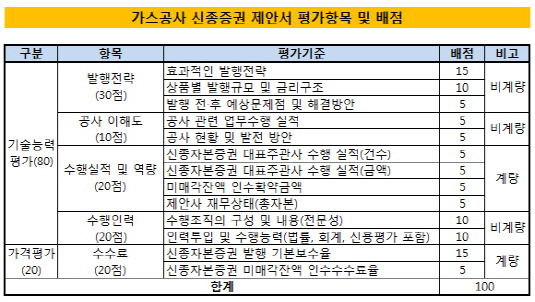

◇기술평가(80점)>가격평가(20점)..실상은?

RFP상의 '평가항목 및 배점'을 보면 기술능력평가가 80점, 가격평가가 20점으로 나눠져 있다. 이렇게만 보면 기술능력평가 비중이 압도적인 것 같다. 하지만 기술평가는 다시 △발행전략(30점) △공사 이해도(10점) △수행실적 및 역량(20점) △수행인력(20점) 등 세부 항목으로 쪼개진다.

이 또한 2개에서 많게는 3개 항목으로 다시 나눠져 변별력을 크게 줄인다. 실질적인 배점폭은 5, 10, 15점에 불과하다.

|

반면 가격평가에선 수수료만 본다. 신종자본증권 발행 기본보수율(15점)과 미매각 잔액 인수수수료율(5점)을 합쳐 총 20점 배점이다. 가격평가 점수만 잘 받아도 우선협상대상자 대열에 낄 확률이 상당히 높아지는 셈이다.

가격평가 항목 중 기본보수는 신종자본증권 발행 업무에 따른 대가다. 영구채와 영구 교환사채(EB) 등 신종자본증권의 종류별 예상 발행총액(7500억 원 내외)에 대해 각각의 비율로 표시한다. 이 비율이 나중에 가스공사가 실제로 지급할 수수료는 물론, 주관사 선정 자체에도 영향을 미치는 만큼 마지막 순간까지 후보들 간 눈치보기가 치열할 전망이다.

미매각 잔액 인수수수료는 공모 후 발생할 수 있는 실권 물량에 관한 것이다. 각 후보의 예상 인수금액에 대한 비율로 표시토록 돼 있다. 잔액 인수 여력이 얼마나 되느냐를 보여주는 항목인 만큼 역시 고민해야 할 부분이다.

◇수수료 쌀수록 유리한 가격평가 산식

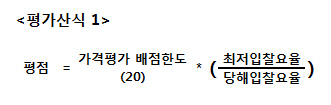

가스공사를 포함한 공기업들은 입찰가격, 즉 수수료를 평가할 때 특정 산식을 통용한다. 가격평가 배점한도(20점)에 △입찰자들이 제시한 수수료율 중 최저값(최저입찰요율) △입찰 당사자가 제시한 수수료율(당해입찰요율)을 적용해 평점을 매긴다.

|

하지만 지난 2009년 카지노를 운영하는 공기업 그랜드코리아레저(GKL)의 상장 주관사 선정 과정에서 이같은 산식의 오류가 드러났다. 당시 후보 중 하나였던 미래에셋증권이 공모금액 대비 단 1bp의 수수료를 제시한 것. 가장 낮은 수수료율을 써낸 후보의 경우 분자인 최저입찰요율과 분모인 당해입찰요율이 같아져 20점 만점을 받게 된다는 것을 이용한 것이다.

이렇게 되면 입찰자의 트랙레코드(주관 실적)를 주로 보는 기술평가에서 좋은 점수를 못 받았어도 추후 가격평가에서 결과를 뒤집는 게 가능해진다. 딜 수행 능력이 떨어지는 증권사라면 누구든 일단 수수료부터 깎고 보자는 식으로 덤벼들 수 있어 평가 의미 자체가 퇴색된다. GKL 상장 때도 결국 미래에셋증권이 우선협상자로 뽑혀 두고두고 논란이 됐다.

이 때부터 공사들은 가격평가시 한가지 산식을 더 활용하기 시작했다. 수수료율이 입찰자 평균(추정요율)의 80%에 못 미치는 후보에 대한 평가 방법을 추가한 것이다. 기존 산식에 △추정요율의 80% 상당요율 △추정요율의 60% 상당요율 △가격평가 배점한도(20점)의 10% 등 수치를 재적용해 평점을 구한다.

|

나름대로는 입찰자가 수수료율을 지나치게 낮춰도 높은 점수를 받지 못하게 하겠다는 취지다. 가스공사도 이번 RFP에 두 평가산식을 모두 기재했다. 그밖에 체감·체증식 수수료율, 확정 수수료금액 및 0% 요율을 적어내는 것을 금지했다.

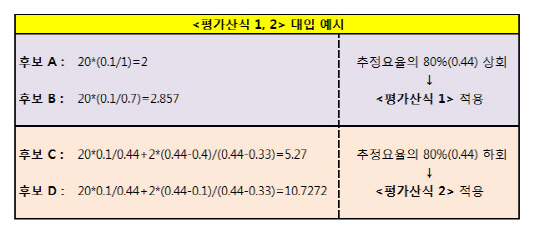

하지만 이런 조치로도 수수료 인하 경쟁을 막기엔 역부족이다. 가령 A, B, C, D 증권사가 각각 1, 0.7, 0.4, 0.1의 수수료율을 제시한다고 가정하고 두 산식을 적용할 경우 A는 2점, B는 2.8점, C는 5.2점, D는 10.7점을 받게 된다. 결과적으로 수수료가 저렴할 수록 유리한 구조엔 큰 변화가 없다는 얘기다.

|

실제로 가스공사가 지난해 실시한 유상증자 주관사 선정 때도 숏리스트(적격 예비후보)까진 기술평가 점수가 우수한 증권사들(우리투자증권·KDB대우증권·한국투자증권·신한금융투자·현대증권·하나대투증권)이 두루 뽑혔지만, 상대적으로 수수료율이 높았던 대우증권과 한국투자증권 등은 막판 종합평가에서 고배를 마셨다.

◇신종증권 수수료, 7bp에서 올릴까 내릴까 '고민되네'

제안서를 준비하는 증권사들은 지난해 가스공사 유상증자 때문에 골머리를 앓고 있다. 당시 주관사였던 우리투자증권과 신한금융투자, 현대증권이 가스공사로부터 지급받은 수수료가 공모금액(7100억 원)의 7bp에 불과했기 때문. 이들 증권사가 가격입찰서에 적어낸 수수료율(5~10bp)의 딱 평균값으로 산정해 준 것이다.

지난해 에퀴티 시장 최대의 딜이 헐값에 성사되는 순간이었다. 발행사 입장에선 대만족이었겠지만, 주관사들에겐 들인 노력 대비 '돈 되는 장사'는 아니었다. 하물며 신종자본증권 딜에선 그만큼의 수익도 기대하기 어렵다는 게 문제다. 통상적으로 회사채 수수료는 유상증자보다 낮다.

IB업계 일각에선 주주배정 후 실권주 일반공모 방식으로 진행된 지난해 유상증자보다 이번 신종자본증권 거래의 리스크가 크다고 판단, 수수료를 더 받아야 한다는 의견도 나온다. 하지만 직접 실행에 옮길 증권사는 많지 않을 것이란 게 중론이다.

업계 관계자는 "후보들끼리 '받을 건 받아야 된다', '딜 안맡으면 그만이다' 등의 얘기를 주고 받지만, 내심 경쟁 상대의 전략을 살피고 눈치보기에 바쁜 모습이 역력하다"며 "발행금리와 더불어 수수료 문제를 놓고 제안서 제출 직전까지 고민하는 증권사가 태반일 것"이라고 전했다.

제안서 제출기한은 오는 7일 11시까지다. 제안서 접수 마감 후 2~3일 내에 접수 순번으로 제안설명회(PT)가 예정돼 있다. 주관사 확정 및 킥오프(kick-off) 미팅도 내주 중 이뤄질 걸로 예상된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까