S-OIL, 업계 최우량사 등극..단기에 그치나 [Credit Outlook 점검]대규모 투자 예고, 차입부담 급증 전망…시황 저하, 실적 전망도 부정적

황철 기자공개 2015-03-23 09:50:00

이 기사는 2015년 03월 20일 08:30 thebell 에 표출된 기사입니다.

자력은 아니지만 신용등급 상 업계 최고 자리에 오르게 됐다. 7분기 연속 적자, 매출액 대비 경쟁사 중 최고 수준의 영업적자 등을 감안하면 기적적인 일로도 받아들여진다.

그러나 현재 재무상황으로는 업계 최우량 신용도를 오래 지키기 쉽지 않아 보인다. 신평사가 주목하고 있는 차입 부담을 해소하기에는 현금창출력이 지나치게 떨어져 있다. 위기의 해법으로 찾은 대규모 고도화 투자도 당장의 신용도에는 마이너스 요인으로 작용할 전망이다.

◇ 신평사 제시 재무 조건, 절반의 성공..전망은 암울

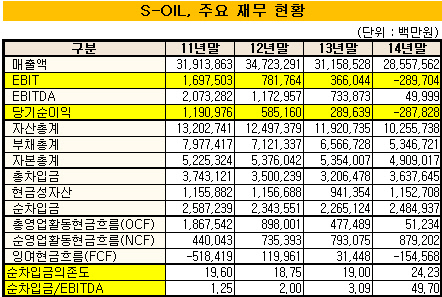

에쓰오일은 2014년 2897억 원의 영업적자와 2878억 원의 당기순손실을 입었다. 2013년 2분기 이후 무려 7분기 연속 적자 행진이다. 대규모 순손실로 EBITDA창출력과 현금흐름은 꼬일대로 꼬였다.

지난해 EBITDA는 단 500억 원으로 2011년 2조733억 원의 2.5% 수준으로 쪼그라들었다. 에쓰오일이 선택한 위기의 해법은 더욱 과감한 투자였다. 경쟁사들이 대부분 마무리한 고도화 설비 투자에 재착수해 사업 효율성을 높이겠다는 파격적인 전략을 행동에 옮기기 시작했다.

투자가 본격화하는 올해 이후 재무레버리지의 급격한 확대를 예상케 하는 대목이다. 신용평가업계에서도 에쓰오일의 주된 위험 요인으로 과도한 차입금과 이를 상쇄할 현금창출력의 부족을 꼽고 있다.

현재 평가 3사는 에쓰오일의 신용등급에 '부정적' 전망을 달아 놓았다. 이들은 잉여현금창출력의 저하와 순차입금의존도 증가 여부가 향후 신용등급의 방향성을 결정할 것이라는 공통적 의견을 내놓았다.

|

한기평과 NICE신평은 '순차입금의존도 30% 초과'를 등급 하향 고려의 요건으로 제시했다. 한신평은 '순차입금/EBITDA 4배'를 래이팅 트리거(Rating Trigger)로 삼았다.

에쓰오일의 순차입금의존도는 2014년말 기준 24.23%로 아직은 한계선을 건드리지 않았다. 과거 타 정유사 대비 상대적으로 자본적 지출이 많지 않아 차입금 증가폭이 크지 않았기 때문.

그러나 관련 지표가 2012년 18.75%, 2013년 19.00%, 지난해 24.23%로 상승 곡선을 그리고 있어 안심할 상황은 아니다. 특히 잔사유 고도화 설비와 복합석유화학 CLX 건설 등 대규모 투자를 진행하고 있어 순차입금의존도 상승 속도가 더욱 빨라질 가능성이 커졌다.

한국기업평가는 "대규모 투자계획이 구체화할 경우 외부자금 소요 확대로 재무레버리지가 급격히 높아질 가능성이 있다"라며 "신규투자 관련 세부 내용이 보다 구체적으로 확인되는 시기에 크레딧에 미칠 영향을 면밀히 검토해 신용등급에 적절히 반영할 계획"이라고 밝혔다.

◇ 영업현금창출력 회복 관건

한신평이 제시한 재무 트리거 달성은 더욱 쉽지 않아 보인다. 이미 기준 지표와 비교할 수 없을 정도로 커버리지 능력이 떨어졌다. 2014년말 기준 순차입금/EBITDA 배수는 50배로 기준점인 4배를 훌쩍 넘어섰다. 영업적자 행진을 멈추고 적어도 2013년 수준인 7300억 원대의 연간 EBITDA는 맞춰야 신용등급의 안정적 유지를 기대할 수 있을 전망.

결국 에쓰오일의 신용도는 불황 타개를 위해 선택한 대규모 투자 전략이 펀더멘털에 어떤 식으로 영향을 미치느냐에 달려 있다. 시황 침체 지속으로 투자비 회수에 어려움을 겪을 경우 신용등급 하향 압력이 더욱 가중될 가능성이 크다.

증권업계 크레딧 애널리스트는 "정제마진 약세와 공급과잉 구조가 당분간 지속될 것으로 보이고 사업다각화 효과도 기대하기 어렵다"라며 "현재 시황으로는 대규모 투자의 효과를 보는 데 상당기간이 걸릴 것으로 예상돼 신용등급 전망은 어둡다고 볼 수 있다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

- [우리투자증권의 부활]그룹 황태자로 키울까…우리지주 '추가출자' 불가피

- [금융지주 CEO 책임경영 진단]진옥동 회장, 글로벌·자본시장 '톱 레벨' 기반 구축 경과는

- [라인야후 탈네이버 논란]주인 바뀐 라인넥스트, 블록체인 사업 추진 '오히려 좋아'

- [보험사 지급여력 돋보기]DB손보, 줄어든 '보험위험'에 버퍼 확보