삼성물산+전자홀딩스, 전자 지분 22% 넘는다 [삼성·엘리엇 2라운드]자사주 활용·현물출자로 이재용 지배력 강화, 주식매수 청구 등 변수

길진홍 기자공개 2016-10-10 08:34:10

이 기사는 2016년 10월 07일 17시25분 thebell에 표출된 기사입니다

엘리엇은 삼성전자 이사회에 발송한 그린메일을 통해 기업 가치 증대를 위해 △지주회사(Holdco)와 사업회사(Opco) 분할 뒤 지주회사와 삼성물산 합병을 통한 지배구조 단순화 하는 방안 등을 제시했다.

삼성그룹은 신중한 자세를 취했다. 지난해 삼성물산과 제일모직 합병 당시와 달리 엘리엇 제안에 상당히 탄력적인 입장을 보이고 있다.

업계는 삼성전자를 분할해 지주부문을 삼성물산과 합치는 방안을 가장 효율적인 지배구조 개편 수단으로 보고 있다. 지주 분할과 합병으로 이 부회장이 삼성물산 지분을 단기간내 늘리고, 삼성전자에 대한 지배력을 동시에 강화할 수 있다.

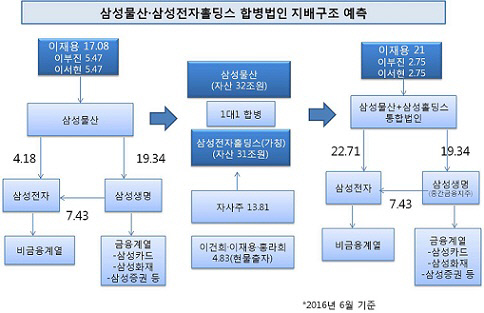

2016년 6월 기준 자산 32조 원 규모의 삼성물산이 삼성전자 자사주 13.81%를 가진 지주부문 삼성전자홀딩스(가칭)와 1대1 합병을 단행할 경우, 삼성전자 보유지분을 최대 30%까지 끌어올릴 수 있다.

|

삼성전자 인적분할을 통해 지주부문이 보유한 사업회사 지분으로 부활하게 되는 자사주 13.81%에 이건희·이재용·홍라희 등이 지분 4.83%를 현물 출자하고, 삼성물산이 기존에 보유한 지분 4.06%를 더하면 지분율은 22.71%가 된다. 삼성물산이 삼성생명(7.43%)과 삼성화재(1.30%)가 보유한 전자 지분을 추가로 매입할 경우 최대 31.44%의 지분을 갖는다.

이재용 부회장의 삼성물산 지분율은 20% 이상으로 늘어난다. 현재 보유 중인 삼성물산 지분 17.08%에 향후 상속으로 확보하게 되는 삼성전자 지주부문 지분(약 27%)을 더할 경우 지배력이 강화된다. 이부진, 이서현 등의 우호지분을 더하면 삼성물산 지분율은 26%가 될 것으로 보인다. 결국 삼성전자 지분 약 30% 이상을 보유한 삼성물산의 대주주가 되는 셈이다. 이 부회장은 그룹 지배구조 핵심인 삼성전자에 대한 안정적인 경영권을 확보할 수 있다.

그럼에도 삼성이 그 동안 이 같은 지배구조 개편을 추진하지 못한 이유는 지주사 전환으로 인한 여러 제약 때문이다.

삼성물산은 삼성전자 지주부문과 합병할 경우 자산 총액에서 보유 중인 자회사(삼성전자) 지분 가치가 차지하는 비중이 불어나 지주사법 적용을 받게 될 가능성이 크다. 국내 법에서는 일반 지주사의 금융회사 소유를 금지하고 있다. 금산분리법에 따라 삼성생명을 축으로 한 중간금융지주사를 별도로 만들어야 한다. 삼성생명을 중심으로 아래 금융계열사를 모으는 작업이 현재 진행 중이지만, 삼성생명이 보유한 삼성전자 지분 처리 등이 걸림돌로 남아 있다.

가장 우려되는 대목은 주주들의 합병반대다. 인적분할은 이사회 결의로 실행이 가능하다. 합병의 경우 주주총회 특별결의를 통해 각각 참석주주의 의결권의 3분의 2 이상과 발행주식수의 3분의 1 이상 승인을 얻어야 한다.

주주들이 합병 비율을 등을 이유로 합병에 반대할 경우 난항에 부딪힐 수 있다. 실제 지난해 삼성물산과 제일모직 합병 과정에서 엘리엇의 합병비율 반대로 삼성그룹은 곤욕을 치뤘다. 다만 이번에 엘리엇이 삼성전자의 분할과 합병을 제안하면서 이 같은 위험은 크게 해소된 것으로 볼 수 있다.

합병에 반대하는 주주들의 주식매수청구도 부담이다. 삼성물산이 보유한 현금성 자산은 1조 7800억 원이다. 10월 7일 현재 삼성물산 시가 총액은 31조 원으로 주주들의 10%가량이 반대매수를 청구할 경우 1조 원 이상의 자금이 소요된다. 실탄은 향후 외부 차입 등을 통해 조달할 것으로 보인다. 합병에 반대하는 주주들이 늘어날 경우 재무적 부담이 가중될 수 있다. 삼성전자 지주부문 역시 반대매수 청구 부담으로 인한 재무적 부담에 노출돼 있다.

삼성그룹이 이 같은 부담을 무릅쓰고 엘리엇의 제안을 받아들일지는 미지수다. 다만 그동안 일련의 계열 재배치로 그룹 지배와 소유 개편이 마무리 단계에 접어들었고, 지주사 전환시 자사주 의결권을 제한하는 상법개정 등이 추진되면서 서둘러 방향을 틀 가능성도 배제할 수 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은