벤처캐피탈 PE 펀딩 '독식 구조'…양극화 해소법은 [thebell League Table]IMM인베스트·스틱인베스트 '투톱 체제'…중하위권 PE 펀딩에 안간힘

양정우 기자공개 2017-01-06 08:20:41

이 기사는 2017년 01월 05일 07:38 thebell 에 표출된 기사입니다.

이런 쏠림 현상에 문제를 제기하는 측은 투톱 체제가 갈수록 공고해지고 있다는 데 주목한다. 2016년 IMM인베스트와 스틱인베스트가 끌어모은 자금은 1조 5000억 원에 육박하고 있다. 중하위권의 펀딩 금액은 모두 합해도 총 4000억 원을 넘지 않는다.

자본시장의 논리에 따라 독식 구조를 지키고 있는 승자를 나무랄 수 없다는 시각도 적지 않다. 하지만 양극화 현상이 고착화될 경우 시장에 미칠 악영향을 미리 점검해야 한다는 의견에는 모두가 공감하고 있다.

◇IMM인베스트·스틱인베스트 '투톱체제' 고착화

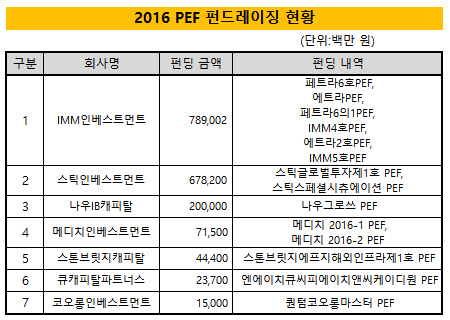

IMM인베스트는 2015년에 이어 2016년에도 2년 연속으로 벤처캐피탈 PEF 펀딩 분야에서 1위를 차지했다. 상반기 PEF 3개(페트라6호PEF, 에트라PEF, 페트라6의1PEF)를 6300억 원 규모로 조성한 데 이어 하반기 다시 PEF 3개를 추가했다. 'IMM4호PEF(115억 원)'와 '에트라2호PEF(1122억 원)', 'IMM5호PEF(356억 원)' 등을 연달아 조성하며 펀딩 규모를 총 7890억 원으로 확대했다.

스틱인베스트의 기세도 만만치 않았다. 2016년 '스틱스페셜시츄에이션 PEF(SS펀드, 6032억 원)'와 '스틱글로벌투자제1호 PEF(750억 원)'를 결성하며 총 6782억 원을 모집한 것으로 집계됐다. SS펀드의 경우 한해 동안 벤처캐피탈이 만든 펀드 가운데 가장 큰 규모로 조성됐다.

반면 순위가 3위권 아래로 내려가면 펀드레이징 규모가 큰 폭으로 축소된다. 2016년 PEF 펀딩 분야 3위는 나우IB캐피탈이다. 2000억 원 규모의 PEF를 새롭게 조성하며 선전을 펼쳤지만 IMM인베스트나 스틱인베스트와 비교하면 3분의 1 수준에도 미치지 못한다.

4~7위의 펀딩 규모는 모두 1000억 원 대 밑에서 형성돼 있다. 4위인 메디치인베스트는 '2016-1 PEF(433억 원)'와 '메디치 2016-2 PEF(282억 원)'를 조성하며 총 715억 원을 펀딩한 것으로 집계됐다. 이어 스톤브릿지캐피탈(공동 운용 감안, 444억 원)과 큐캐피탈파트너스(237억 원), 코오롱인베스트먼트(150억 원) 등도 분전했지만 1~2위와의 격차가 크다.

|

사실 5년 전인 2012년 벤처캐피탈 시장의 PEF 펀딩 순위를 살펴보면 상위권과 하위권의 격차가 크지 않을 뿐 아니라 20곳에 가까운 투자사가 골고루 자금을 모았다.

당시 1위와 2위는 KB인베스트먼트(3367억 원)와 스톤브릿지캐피탈(3273억 원)의 자리였다. IMM인베스트와 스틱인베스트는 각각 1500억 원, 1990억 원을 펀딩하며 역시 '상위 랭커'로 이름을 올렸다. 이후 두 회사는 단연 두각을 드러내기 시작했다. 2013년부터 2016년에 이르기까지 IMM인베스트와 스틱인베스트는 줄곧 1위 자리를 번걸아 차지했다.

2012년 PEF 펀딩 규모는 총 2조 859억 원. 이 때만 해도 2조 원에 달하는 자금은 벤처캐피탈 16곳이 잘게 나눠 가져갔다. 하지만 2016년 1조 8218억 원의 펀딩 자금은 IMM인베스트와 스틱인베스트 2곳에서 80% 가량을 쓸어 담았다. 펀딩 시장에 다시 돈이 돌고 있지만 온기를 누린 것은 사실 상 이들뿐이다.

물론 시장에서는 IMM인베스트와 스틱인베스트의 실력을 인정하는 분위기다. 2013년 이후 두 회사가 1위권으로 우뚝 올라선 배경에는 무엇보다 투자와 회수에 대한 성과가 자리잡고 있다. 하위권과 격차가 벌어지고 있는 것도 실력 차이가 반영된 결과라는 게 지배적인 시각이다. 사실 PEF 조성을 위한 펀딩 네트워크는 실적으로 입증한 신뢰를 바탕으로 구축된다.

|

◇'중소형 M&A' 활성화 발목…"루키 키워야" 한 목소리

업계는 IMM인베스트와 스틱인베스트의 독식 구조가 국내 벤처캐피탈업계에 가져올 여파를 면밀하게 분석해야 한다는 입장이다. 이들 회사가 실력으로 왕좌를 차지한 것과는 무관하게 시장에 악영향을 준다면 중장기적인 대응 방안이 필요하기 때문이다.

시장에서 가장 우려하는 것은 '중소형 인수합병(M&A)' 거래가 축소되는 상황이다. 벤처캐피탈이 PEF 펀딩에 나서는 이유는 거래 규모를 키우기 위해서다. 50억 원 안팎의 벤처투자에 이어 100억~200억 원 대의 소규모 M&A 딜을 추진하는 여력을 확보할 수 있다. PEF를 보유한 벤처캐피탈이 늘어날수록 M&A 시장 참여자가 확대되는 셈이다.

하지만 IMM인베스트와 스틱인베스트 2곳에서 연간 수천억 원을 쓸어 모으는 상황에서는 오히려 소형 M&A 거래가 위축될 수 있다. 두 회사는 사실 소규모 M&A 매물에 관심을 가질 이유가 없다. 벤처캐피탈 입장에서는 거래 규모가 클수록 투자 효율이 급격하게 높아지기 때문이다. 펀딩 규모가 커질수록 대형 매물에 관심을 기울일 수밖에 없다.

동시에 독식 구조 아래에서는 시장에 신규 진입자가 나타나지 않는다. 만일 2012년처럼 매년 20여곳에 가까운 벤처캐피탈이 신규 PEF를 조성했다면 그 규모는 작았을지라도 중소형 M&A 거래가 활기를 찾을 것으로 보고 있다.

때문에 국내 출자 기관을 중심으로 해법 마련에 박차를 가하고 있다. 2016년 한국산업은행은 신규 운용사인 '루키'만 지원할 수 있는 PEF 출자사업(400억 원 규모)을 실시했다. 신규 진입자의 '허들'을 낮춰야 한다는 목소리가 반영되기 시작한 셈이다.

이런 시도는 국내 시장에 상당한 반향을 일으켰다. 운용사 단 1곳을 뽑는 출자사업이었지만 총 8곳이 도전할 정도로 업계의 반응이 뜨거웠다. 앞으로 다른 기관도 '루키리그'를 적극적으로 검토하며 시장 활성화에 나설 전망이다. 시장 개입을 통해서라도 독식 구조가 균형을 찾아야 한다는 의견이 설득력을 얻고 있는 것이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 디딤이앤에프, 신규 브랜드 2종 론칭 '매출 확장'

- 대동모빌리티, S-팩토리 자가용 태양광 발전소 준공

- '벼랑 끝 격돌' 대유위니아 vs 홍원식, 전부 걸었다

- [ICTK road to IPO]경쟁자 없는 '차세대 보안칩', 2000억 후반 밸류 '정조준'

- CG인바이츠, 화일약품 지원 축소 11년 동행 '선긋기'

- [K-바이오 클러스터 기행|대전]대전 바이오 구심점, 20년 역사 바이오헬스케어협회

- 코인원, 이용규 CPO 영입…신규 서비스 출시 속도

- [코스닥 코스메틱 리뉴얼]마스크팩 잘나가던 지피클럽, 색조화장 '코디 인수'

- [K-배터리 밸류업 리포트]'오너 경영체제' 원준, 승계작업 '언제쯤'

- [thebell note]제약바이오는 다이어트 중

양정우 기자의 다른 기사 보기

-

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?