두산연강재단, 유일한 자금줄 '지주사 지분' [한국의 100대 공익재단-두산그룹] ②배당수익 ㈜두산 98% 비중, 중공업·건설 등 실익 없어

심희진 기자공개 2017-12-07 08:44:50

[편집자주]

공익재단이 변화의 갈림길에 섰다. 한국전쟁 후 교육 사업으로 시작해 사회복지 문화 환경 예술 등으로 다양화 길을 걷고 있다. 보유 주식 가치 상승으로 몸집도 비대해졌다. 고도 산업화를 거치며 기업 의사결정의 캐스팅 보트 역할을 하는 등 부수적인 기능도 강화됐다. 최근에는 공정거래위원회가 대기업계열 공익재단의 '부의 편법 승계' 활용 여부를 전수 조사키로 하면서 재계에 긴장이 감돌고 있다. 우리의 미래 공기이자 거울이라고 할 수 있는 공익재단 속살을 들여다본다.

이 기사는 2017년 12월 04일 15:45 thebell 에 표출된 기사입니다.

다만 두산건설, 두산중공업, 오리콤 등의 주식은 배당 상품으로서 가치가 떨어진다. ㈜두산을 제외한 계열사들로부터 최근 5년간 벌어들인 배당수익은 연평균 1000만 원대에 불과하다. 자산 운용 성과만 따진다면 해당 지분을 팔아 평가이익을 실현한 후 고수익의 타사 주식을 매입하는 전략이 필요하다. 하지만 그룹과 관계 등을 종합적으로 고려해 현재 지분구조를 유지하고 있는 것으로 보인다.

두산연강재단은 지난해 수익사업을 통해 총 158억 6000만 원의 수입을 올렸다. 이 중 50%인 79억 6000만 원이 배당을 통해 마련됐다.

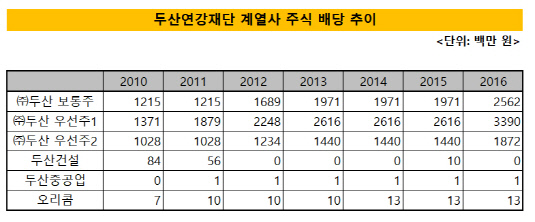

배당수익 기여도가 높은 건 ㈜두산 지분이다. 두산연강재단은 지난해 말 기준 ㈜두산 보통주 56만 3166주(지분율 2.78%)와 우선주1 73만 6993주(16.7%), 우선주2 41만 1359주(41.73%)를 보유하고 있다. 설립 초기 출연 받은 보통주 9만 2232주를 제외한 대부분 지분을 두산연강재단이 유상 취득했다.

지난해 ㈜두산에서 유입된 배당금은 각각 보통주가 25억 원, 우선주1이 34억 원, 우선주2가 19억 원이다. ㈜두산이 두산연강재단의 총 배당수익의 98%를 책임진 셈이다.

2008년까지 두산연강재단이 ㈜두산으로부터 받은 배당수익은 0원이다. 당시에는 보통주 48만 6117주(지분율 1.97%)만 들고 있었다. 이듬해 배당률이 높은 우선주1·2를 차례로 취득하고 유상증자에 참여하는 등 지분을 늘리면서 20억 원가량을 확보했다. 이후 배당수익은 2010년 36억 원, 2011년 41억 원, 2012년 52억 원, 2013~2015년 60억 원 등으로 확대됐다.

|

하지만 ㈜두산을 제외한 나머지 계열사 지분의 수익성이 저조하다는 점은 아쉬운 대목이다. 두산연강재단은 두산건설 주식 9만 8916주(지분율 0.16%), 두산중공업 1200주(0.00%), 오리콤 6만 7000주(0.58%)를 보유하고 있다. 이들로부터 두산연강재단이 2012년부터 2016년까지 받은 배당수익은 연평균 1500만 원에 불과하다.

특히 두산건설은 2015년을 제외하곤 아예 배당을 실시하지 않았다. 심지어 2013년에는 두산건설이 실시한 유상증자에 두산연강재단이 참여해 10억 원을 지원하기도 했다.

계열사의 실적 부진이 보수적 배당기조로 이어졌다는 분석이다. 두산건설은 수주 감소, 과도한 차입 등으로 2011년부터 지난해까지 1조 9550억 원가량의 누적 순손실을 기록했다. 두산중공업도 자회사 부진, 플랜트 착공 지연 등으로 2014년 854억 원, 2015년 1조 7509억 원, 2016년 2155억 원의 순손실을 각각 기록했다.

자산의 효율적인 운용만 고려한다면 계열사 투자 주식을 팔고 고배당 기대 자산을 매입하는 전략이 필요하다. 현재 계열사 주가가 매입 시점과 비교해 가치가 올랐기 때문에 평가 차익도 실현할 수 있다. 하지만 두산그룹과 특수 관계로 묶여 있는 만큼 주식 포트폴리오에 변화를 주기 쉽지 않다는 분석이다.

두산연강재단은 두산그룹 계열사들의 자금 출연과 기부금으로 운영자금을 마련하고 있다. 여기에 오너 3세인 박용현 중앙대학교 이사장이 재단 이사장을 맡고 있다. 이러한 태생적 특수성 탓에 저조한 배당수익 구조가 앞으로도 유지될 가능성이 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진