넥센그룹, '계열사 합병비율'에 담긴 의미 [오너십의 탄생]③엇갈린 가치평가 '오너 지배력 고려' 분석…사측 "규정대로 산정"

임정수 기자공개 2018-02-23 08:22:57

[편집자주]

모든 일에는 시작과 끝이 있다. 기업과 오너십도 마찬가지다. 지배구조 최정점에 서 있는 오너들도 처음부터 그 자리에 있었던 것은 아니다. 지배구조 재편의 풍파와 무게를 견디고 나서야 비로소 왕관을 쓸 수 있었다. 너무도 당연하게 여겼던 오너십의 형성 스토리와 핵심 변곡점들을 되짚어 본다.

이 기사는 2018년 02월 20일 17:17 thebell 에 표출된 기사입니다.

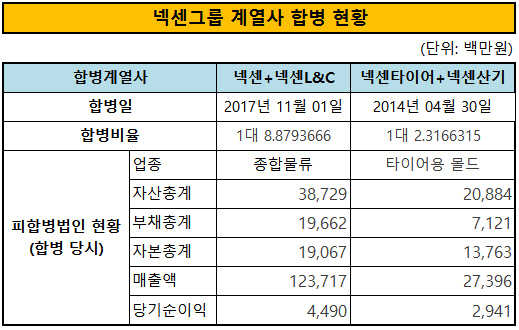

넥센그룹은 지난해 지배구조 개선을 위해 넥센과 넥센L&C의 합병을 결정했다. 합병비율은 1대 8.879. 넥센L&C 주식 8.879주를 넥센 신주 1주로 바꿔줬다. 넥센은 합병 과정에서 신주 266만 3807주를 발행했다. 주당 발행 가격은 9030원. 합병을 위한 넥센L&C의 회사 가치가 241억원으로 평가된 셈이다.

2016년 넥센L&C의 순이익은 449억원이다. 매년 이익 규모가 성장하는 추세다. 넥센L&C 합병 가격은 순이익의 5.37배에 해당한다. 거래소에 상장된 다른 물류 업체들이 순이익의 10배 내외에서 거래되고 있는 것과 비하면 절반 수준이다. 동종 물류 기업 중에서는 가장 낮은 밸류에이션에 속한다.

|

넥센타이어와 넥센산기의 합병은 반대다. 오히려 넥센산기의 밸류에이션이 높게 평가된 것으로 분석된다. 두 회사의 합병비율은 1대 2.3166315. 넥센산기 2.32주를 넥센타이어 1주로 바꿔줬다. 넥센타이어는 넥센산기를 합병하면서 신주 149만 5617주를 발행했다.

넥센타이어의 당시 주가는 1만3000원~1만5000원에서 등락했다. 넥센산기의 합병 가치는 대략 194억~224억원 수준으로 평가된 셈이다. 2013년 넥센산기의 순이익은 29억 4000만원. 넥센산기의 합병가치는 순이익의 6.6~7.62배에 해당한다. 당시 타이어몰딩 기업으로서는 다소 높게 평가됐다는 분석이 지배적이다.

투자은행(IB) 업계는 두 계열사 합병가액 산정의 차이를 대주주 지분율 차이에서 찾고 있다.

합병 전 넥센L&C는 강병중 회장이 40%, 강호찬 사장이 10%, 넥센타이어가 50%의 지분을 보유하고 있었다. 강 사장의 지분율이 상대적으로 적다. 이 때문에 합병 이후 강 회장의 넥센 지분율은 6.97%에서 8.61%로 늘어난 반면 강 사장의 지분율은 50.51%에서 48.49%로 줄어들었다.

IB업계 관계자는 "넥센L&C의 가치가 더 높게 평가됐다면 강 사장의 지분율 희석 폭은 더욱 커졌을 것"이라고 분석했다.

반대로 넥센산기의 경우 지주사인 넥센이 지분 50.36%, 강 사장이 49.57%를 보유하고 있었다. 넥센 지분 50.5%을 강 사장이 보유하고 있어 넥센산기는 강 사장의 개인 회사나 다름 없었다. 넥센산기의 기업가치가 높게 평가될수록 합병에 따른 강 사장의 지배력 강화 폭이 커진다.

실제로 넥센산기 합병으로 강 사장의 넥센타이어 지분율은 2.56%에서 3,29%로 증가했다. 또 넥센의 넥센타이어 지분율도 40.84%에서 41.30%로 늘어났다.

업계 관계자는 "두 계열사의 합병비율은 규정을 벗어나지 않는 범위 내에서 대주주의 지배력을 최대한 고려한 것으로 보인다"고 평가했다.

넥산타이어 관계자는 "피합병법인 가치는 외주 용역을 통해 '증권 발행 및 공시 등에 관한 규정'(이하 증발공 규정)을 지켜 산출된 것"이라며 "법인대 법인이 하는 것이어서 대주주의 지배력을 고려해 자의적으로 평가할 수는 없다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 종근당그룹, 프리미엄 요양원 인수 '100억' 베팅

- '한국형' 이사회

- [기업집단 톺아보기]덩치값 못하는 삼성카드 '과잉자본'의 역설

- [조달전략 분석]홍정혁號 BGF에코머티, 플루오린코리아에 거는 기대

- [유동성 풍향계]삼양식품, 해외사업 커지면서 늘어난 안전 재고

- [Board Index/카카오]소위원회 개최빈도 살펴보니…'카뱅' 압도적

- [스튜어드십코드 모니터]KB운용, 경영진 이사 선임 안건에 무더기 반대표

- [스튜어드십코드 모니터]이스트스프링운용, 포스코홀딩스 '독립성 훼손' 우려

- 'IPO 강자' 리운운용, 올들어 800억 자금유치 '질주'

- 이지스운용, 아마존 물류센터 캐쉬트랩 발동