현대차·SK, 비나라인 투자?…아직은 시기상조 [베트남 자본시장 리포트]1위 국영선사 프리IPO 참여 주목...주력부문 적자, 불투명성 등 한계

호찌민(베트남)=민경문 기자공개 2018-08-01 15:07:47

이 기사는 2018년 07월 27일 10시35분 thebell에 표출된 기사입니다

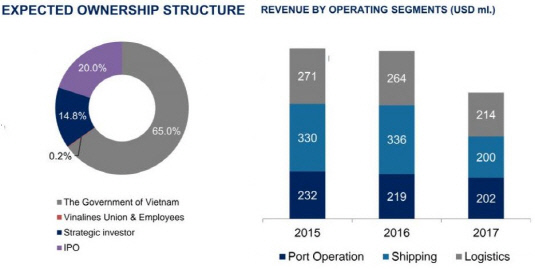

베트남 1위 국영 선사인 비나라인(Vinalines)은 올해 3분기 상장을 앞두고 프리 IPO를 진행하고 있다. 현재 베트남 정부가 보유한 100% 지분 가운데 14.8%를 SI에 선제 매각할 계획이다. 20%는 IPO 과정에서 구주매출을 실시하는 형태다. SI 유치 자금은 1000억원 정도(주당 약 1만 동)로 예상되고 있다. 주관사는 로컬회사인 사이공증권이다.

1995년 설립된 비나라인은 14개의 항구 운영회사를 보유중이며 총 선박수는 82척(벌크선박 63척, 컨테이너 13척, 유조선 6척)이다. 베트남 선박 시장 점유율은 25%에 달한다. 베트남 경제 성장으로 해운업 등 인프라산업도 확대될 것이라는 전망이 나온다. 베트남 정부도 물류업에서 연 15% 이상의 성장을 기대하고 있다.

|

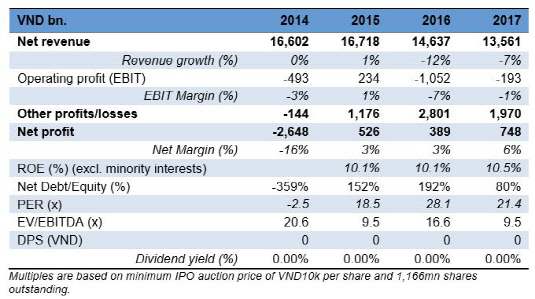

하지만 확인 결과 양쪽 모두 비나라인 투자에 아직까지 '부정적'인 상태다. 구체적인 이유는 알려지지 않았지만 실적이 문제가 된 것으로 보인다. 2008년 금융위기 이후 해운 산업이 직격탄을 맞으면 비나라인도 매년 영업적자를 냈다. 작년에도 1930억 동(96억원)의 손실을 기록했다. 7480억동(374억원)의 당기순이익은 1조 9700억동(985억원)의 영업외 수익 덕분이었다.

정작 선박 영업 등 주력 비즈니스에서는 흑자를 내지 못한 셈이다. 비나라인은 그 동안 자산 처분 등을 통한 부채 감축에 주력해 왔다. 2011년 비나신(Vinashin) 파산 이후 대규모 부채를 떠안은 탓이다. 자회사 부실도 상당한 것으로 파악된다. KPMG 등 감사법인은 2015~2017년 비나라인 재무제표에 의견 보류(disclaimers of opinion) 입장을 밝히기도 했다.

|

박원상 KIS베트남(한국투자증권의 베트남 현지법인) 대표는 "한국기업들은 경영권 행사를 위해 주총 특별 결의요건인 65%이상 지분 확보를 원하지만 그러지 못한 경우가 많아 의사 결정을 주저하게 된다"며 "일본 기업들이 20% 안팎의 소수지분 인수를 선호하는 것과 대조적"이라고 말했다. 핵심 공기업의 경우 베트남 정부가 영향력을 유지하길 바라는 것과도 무관치 않아 보인다.

권혁준 신한금융투자 베트남 법인장은 "베트남 공기업 민영화는 과거 비나밀크(Vinamilk)나 사베코(SABECO) 등과 같은 소비재 위주에서 점차 항공, 에너지 등 인프라 관련 기업으로 확대되고 있어 투자 관점에선 매력적"이라며 "다만 직접투자보다는 전문성 있는 기관의 간접투자방식으로 리스크를 일부 헤지하는 방법을 고려해 볼 필요가 있다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까