김태현 성신양회 사장의 아쉬운 선택 '124억+지배력' [오너십의 탄생]④연초 125억 BW 미행사, 이후 경협주 부각 '주가 상승'

박창현 기자공개 2018-09-12 08:37:16

[편집자주]

모든 일에는 시작과 끝이 있다. 기업과 오너십도 마찬가지다. 지배구조 최정점에 서 있는 오너들도 처음부터 그 자리에 있었던 것은 아니다. 지배구조 재편의 풍파와 무게를 견디고 나서야 비로소 왕관을 쓸 수 있었다. 너무도 당연하게 여겼던 오너십의 형성 스토리와 핵심 변곡점들을 되짚어 본다.

이 기사는 2018년 09월 07일 14:50 thebell 에 표출된 기사입니다.

김 사장은 선택된 후계자였다. 아버지인 김영준 회장은 장남에게 성신양회 주식을 취득할 수 있는 기회를 수시로 줬다. 보유 주식을 증여하고, 분리형 신주인수권부사채(BW)를 발행한 후 신주인수권만 따로 떼내 김 사장에게 넘기기도 했다.

2013년 8월 발행된 성신양회 제171회 분리형 BW 가 화룡점정이었다. 금융당국은 당시 여러 부작용 탓에 분리형 BW 발행을 전면 금지하기로 결정했다. 기업들의 자금 조달 방법을 다양화하기 위해 도입한 분리형 BW가 당초 취지와 달리 대기업 오너 일가의 편법 승계 방식으로 악용됐기 때문이다.

분리형 BW 발행 금지 시점은 2013년 8월 29일이었다. 하지만 성신양회는 하루 전인 28일 이사회를 열어 마지막 분리형 BW 발행을 결의했다. 투자자는 교보증권이었다. 제도 개선 전 막차를 탄 셈이다. BW 투자자인 교보증권은 발행과 동시에 150억원 규모의 신주인수권을 오너 3세인 김 사장과 허필래 씨에게 양도했다. 김 사장이 100억원, 허 씨가 50억원 어치의 신주인수권을 가져갔다.

1년 뒤 김 사장은 다시 허 씨 보유 신주인수권을 전량 매입했다. 결과적으로 150억원 어치의 성신양회 신주를 취득할 수 있는 권리가 모두 김 사장에게 돌아갔다. 권리 행사 가격은 5210원으로, 김 사장은 최대 287만 9077주의 성신양회 주식을 취득할 수 있었다. 이는 전체 성신양회 발행 보통주의 10%가 넘는 규모였다.

|

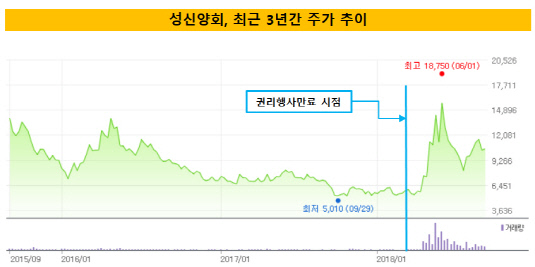

김 사장에게 신주인수권은 꽃놀이패였다. 주가가 권리 행사 가격(5210원)보다 높게 형성되면 무조건 이익을 보는 구조였다. 권리 행사 만료 시점인 2018년 1월까지 주가 추이를 살피면서 최적의 타이밍을 잡으면 됐다.

2016년 3월 7일, 김 사장은 처음으로 신주인수권을 행사했다. 보유 신주인수권 중 25억원 어치만 행사해 총 47만9846주의 성신양회 신주를 취득했다. 그 즈음 성신양회 주가는 1만원 대에 형성돼 있었다. 시장 가격의 절반 값에 신주를 취득한 셈이다. 또 이 거래로 김 사장은 처음으로 아버지를 제치고 성신양회 최대주주로 등극할 수 있었다.

1차 권리 행사 후에도 김 사장은 여전히 125억원 어치, 총 239만9231주의 신주를 취득할 수 있는 권리를 보유하고 있었다. 다만 문제는 주가였다. 권리 행사 직후에도 오름세를 보이던 주가는 그 해 5월을 기점으로 내리막길을 걷기 시작했다. 시멘트와 레미콘 사업에 대한 미래 전망이 투명한데다 새로운 성장 동력 조차 마땅치 않아 투자자들의 외면을 받았다.

1만원을 훌쩍 넘었던 주가는 지난해까지 1년 넘게 약세가 이어졌다. 작년 하반기부터는 6000원 벽이 무너지면서 줄곧 5000원 대에 주가가 형성됐다. 이에 올 1월 말 권리 행사가 만료되는 김 사장은 고민이 커졌다. 시장 가격과 권리 행사 가격간 격차가 크지 않은 탓에 신주인수권 이점 자체가 사라졌다. 결국 연초까지 주가가 반등하지 못하자 김 사장은 잔여 신주인수권 행사를 포기했다. 권리 미행사로 신주인수권은 올 1월 30일자로 전량 소멸됐다.

하지만 이후 성신양회 주가에 반전이 일어났다. 남북 정상회담 추진으로 시멘트 기업들이 대북 경협주로 떠오르면서 수년간 약보합세를 보이던 주가가 고공 행진을 시작했다. 실제 남북정상 회담이 성사된 올 4월 말에는 주가가 연초 대비 2배가 넘는 1만 4200원까지 뛰었다. 이후 조정 과정을 거쳤지만 주가는 아직도 1만원이 넘는다.

신주인수권을 포기한 김 사장 입장에서는 이 상황이 아쉬울 수 밖에 없다. 잃은 것이 너무 많기 때문이다. 당장 투자 잭팟 기회를 놓쳤다. 김 사장이 신주인수권을 모두 행사했다면 주당 5210원씩, 총 239만9231주의 신주 확보가 가능했다. 최근 성신양회 주가(9월 6일 종가 기준 1만 400원)를 적용하면 해당 주식 가치는 250억원에 달한다. 따라서 권리 행사만으로 주당 5190원씩, 총 124억원의 평가이익을 거둘 수 있었다.

승계 방점을 찍지 못한 점도 뼈아프다. 현재 김 사장의 성신양회 보유 주식수는 305만 9590주, 의결권 기준 지분율은 12.96%다. 2대주주인 김 회장(11.82%)과 1% 포인트 이상 차이가 난다. 하지만 신주인수권을 행사했다면 김 사장 지분율은 20.6%까지 올라갔다. 아버지를 제치고 완벽한 1인 지배 체제를 구축할 수 있는 기회였지만 결국 살리지 못했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감