[F&B 지주 전환 그 이후]'실험 or 지속 가능'…경계에 선 차등배당[오리온그룹]②1주당 400원 격차…소액주주 달래기 vs 윤리경영 지속

박상희 기자공개 2019-05-30 07:49:00

[편집자주]

내수에 기반한 식음료(Food&Beverage) 회사는 대부분 수직계열화를 이루고 있어 출자구조가 단순하다. 이로 인해 상호·순환출자 구조 해소 등 지주사 전환 니즈가 크지 않지만 최근 몇년 새 지주사 전환은 붐을 이뤘다. 요건을 충족하지 못하는 곳도 지배구조 개선을 서둘렀다. 공정거래법과 상법 개정 이전에 수혜를 받기 위한 조치였고, 결국 기존 오너십 강화와 2·3세로의 경영권 승계 효과도 누렸다. 더벨은 식음료 회사의 지주사 전환 과정과 이로 인한 명암을 살펴본다.

이 기사는 2019년 05월 28일 11:06 thebell 에 표출된 기사입니다.

2017년 3월 출범한 오리온홀딩스는 이제 겨우 지주사 출범 3년 차에 접어들었다. 차등 배당이 오너일가를 겨냥한 비난의 수위를 낮추기 위한 선제적 실험에 그칠지, 지속가능한 정책으로 자리 잡을지 관심이 주목된다.

◇당기순익 연동되는 배당성향 들쑥날쑥…배당금총액 유지 정책

오리온홀딩스(분할 이전 오리온)의 지주사 전환 이전인 2016년 배당금총액은 약 317억원을 기록했다. 지주사 전환 첫 해인 2017년 배당금총액은 205억원으로 약 100억원 가량 줄었다. 지난해 배당금총액은 215억원을 기록했다.

오리온홀딩스 (연결) 당기순이익은 2016년 1771억원으로 부진했다. 당시는 사드 보복 조치 여파로 실적이 악영향을 받을 때였다. 2017년 당기순이익은 2490억원으로 증가세로 돌아섰고, 지난해는 1조4864억원의 어닝 서프라이즈를 기록했다. 이에 따라 당기순이익에 연동되는 (연결)배당성향도 13.4%에서 1.4% 수준으로 낮아졌다 다시 38.2%로 상승했다.

이로 미루어 볼 때 오리온홀딩스 역시 지주사 전환 이후 배당정책의 방향성을 배당성향보다는 배당금총액에 맞추고 있는 것으로 풀이된다.

배당정책 목표를 배당성향에 맞추면 당기순이익 규모에 배당금이 연동된다. 당기순이익이 늘면 배당금총액이 늘고, 반대의 경우 동반 감소한다. 목표를 배당금총액 유지에 맞추면 당기순이익 규모와 상관없이 매년 일정한 배당금을 지급한다. 대신 배당성향은 변동성 폭이 확대된다.

◇오너일가 지분율 껑충…차등배당으로 소액주주 달래기?

오리온홀딩스 배당 정책의 특기할만한 점은 차등배당이다. 차등배당은 대주주보다 일반주주에게 배당을 더 많이 주는 정책을 일컫는다. 오리온홀딩스는 지주 출범 이후 최대주주 및 특수관계인 지분율이 60%를 넘어서자 차등배당을 실시하기로 했다.

지주사 전환을 위한 오리온 기업분할 이전 담철곤 오리온그룹 회장과 부인 이화경 부회장의 지분율은 합쳐서 27.38%였다. 지주사 전환 이후 오리온홀딩스에 지분율은 61.36%로 올라갔다. 특수관계인을 포함한 최대주주 지분율은 28.47%에서 63.8%로 상승했다.

지분율대로라면 지주사 전환 이전 오너일가가 배당금의 약 30%를 가져갔다면 전환 이후에는 60% 이상을 수취하게 된다. 지주사 전환 및 현물출자 유상증자를 통해 오너일가가 비용 한 푼 들이지 않고 오너십을 배로 강화했는데 배당수익마저 배로 가져가는 상황을 맞게 된 것이다.

|

사회적 역풍을 우려한 오리온그룹 오너일가는 파격적으로 차등배당을 결정했다. 국내기업 중 차등배당을 실시하고 있는 곳은 많지 않다. 식음료업계 쪽에서는 SPC삼립 정도를 꼽을 수 있다. SPC삼립 역시 파리크라상의 지분율(특수관계인 포함)이 70%를 웃도는 등 최대주주 지배력이 막강하다.

오리온홀딩스는 지주사로 전환한 2017년부터 바로 차등배당을 실시했다. 주당 배당금은 대주주 210원, 기타일반주주 600원을 배당했다. 지난해 차등배당은 더욱 확대됐다. 1주당 대주주 배당금은 210원으로 동일했으나 기타일반주주 금액은 600원에서 650원으로, 50원 증액됐다.

◇홀딩스, 배당 매출의존도 커…3세 경영권 승계 '변수'

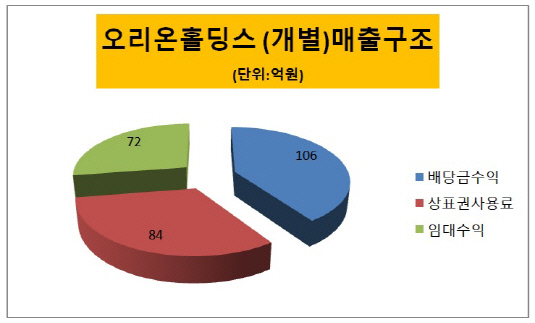

관건은 오리온홀딩스 차등배당의 지속가능성이다. 이는 오리온홀딩스의 영업수익 구조와 직결된다. 배당금수익, 브랜드로열티수익, 임대수익 등이 계속해서 안정적인 매출을 올려줄 수 있느냐다

오리온홀딩스는 2018년 개별기준 매출액 263억원을 기록했다. 구체적으로 △배당금수익 106억원 △상표권 사용료 수익 84억원 △임대수익 72억원 등이다. 전체 매출에서 배당금수익이 차지하는 비중이 약 40%로 가장 높다.

|

결국 오리온을 비롯한 자회사의 실적이 중요할 수밖에 없다. 중국 등 해외 자회사 실적 변동성도 간과할 수 없는 부문이다. 해외 자회사는 브랜드로열티부문에서도 중요한 역할을 하고 있다. 오리온홀딩스는 한국법인으로부터 매출의 0.3%를 브랜드수수료로 받지만, 해외법인의 경우 0.5%를 받고 있다. 해외 자회사 실적이 증가할수록 오리온홀딩스 브랜드 수수료수익도 증가하는 구조다.

임대수익도 쏠쏠한 편이다. 오리온은 기업분할 당시 본사사옥 및 압구정·도곡동 건물 등 1529억원 규모의 부동산 자산(유형자산, 투자부동산)을 지주회사인 오리온홀딩스로 귀속했다.

그룹 안팎에서는 3세 경영권 승계가 본격화되기 이전까지는 차등배당이 유효할 것이라고 보고 있다. 담 회장 부부 자녀인 담경선 씨와 담서원 씨의 오리온홀딩스에 대한 지분율은 각각 1.22%에 그치고 있다. 1985년 생인 경선 씨와 1989년 생인 서원 씨는 아직 경영 전면에 나서지 않고 있다. 향후 경영 참여가 본격화되면 지분 승계 재원 마련 차원에서 배당 정책에 변화가 생길 가능성도 점쳐진다.

오리온그룹 관계자는 "공시법 위반 가능성 때문에 차등배당 지속성 여부를 현재 시점에서 밝힐순 없다"면서도 "차등배당은 윤리경영의 일환으로 시작했고 소액주주를 비롯한 투자자의 주주가치 제고를 위한 정책은 계속 시행할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감