[퇴직연금시장 분석]은행 점유율 확대…KB은행 실적 '톱'[업권별 분석]은행 적립금 100조 달성...신한은행 수익률 '최고'

이민호 기자공개 2019-07-31 14:01:00

이 기사는 2019년 07월 26일 16시29분 thebell에 표출된 기사입니다

KB국민은행은 은행업권 사업자뿐 아니라 전체 퇴직연금 사업자를 통틀어 올해 상반기 가장 많은 적립금을 추가했다. KB국민은행에 상반기 유입된 적립금만 9000억원이 넘었다. DC와 IRP 중심의 마케팅이 효과를 보고 있는 것으로 풀이된다.

은행업권 수익률이 타 업권 대비 전반적으로 부진한 가운데 신한은행은 은행업권 사업자 중 모든 제도에서 가장 높은 수익률을 기록하며 주목받았다. 특히 IRP에서는 전체 사업자 중에서도 손에 꼽히는 수익률을 달성하는 저력을 보였다.

◇은행 적립금 100조…DC·IRP 중심 성장 '지속'

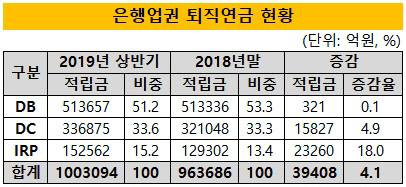

26일 더벨이 은행·보험·증권 등 퇴직연금 사업자 43곳이 공시한 퇴직연금 적립금을 분석한 결과 올해 상반기 말 은행업권 사업자 12곳의 총 적립금은 100조3094억원으로 집계됐다. 지난해 말(96조3686억원)보다 3조9408억원(4.1%) 늘었다.

|

은행업권은 이 기간 전체 퇴직연금 적립금 증가액 5조2550원 중 75%를 빨아들이며 영향력을 과시했다. 은행업권 점유율은 51.9%로 지난해 말보다 0.6%포인트 늘었다. 같은 기간 증권업권 점유율(19.8%)은 0.3%포인트 소폭 늘어나는 데 그쳤고 보험업권 점유율(28.2%)은 0.9%포인트 하락했다.

제도별로는 DB가 가장 큰 적립금 규모를 유지한 가운데 성장이 정체된 모습을 보였다. 은행업권 DB 적립금은 51조3657억원으로 지난해 말보다 321억원(0.1%) 증가하는 데 그쳤다. DC로 전환하는 가입자가 늘어나고 있는 데다 연초에는 퇴직급여 유출이 다수 발생하기 때문으로 풀이된다. DB 적립금은 연말에 한 번에 유입되는 경우가 일반적이다.

반면 DC와 IRP 성장세는 두드러졌다. DC 적립금은 33조6875억원으로 지난해 말보다 1조5827억원(4.9%) 증가했다. 적립금 규모가 큰 시중은행들이 최근 몇 년간 DC 마케팅에 집중한 결과로 풀이된다.

IRP 적립금은 15조2562억원으로 같은 기간 2조3260억원(18.0%) 크게 성장했다. IRP 적립금은 자영업자, 교사, 공무원 등으로 가입대상이 확대된 2017년 이후 매년 가파르게 증가하는 추세다. 특히 은행업권은 적극적인 마케팅을 통해 올해 상반기 전체 업권으로 유입된 IRP 적립금(3조2793억원)의 71%를 끌어모으는 등 시장 선점효과를 톡톡히 누리고 있다.

◇은행권 퇴직연금 지배력 확고…KB국민은행, 9000억 유입 '1위'

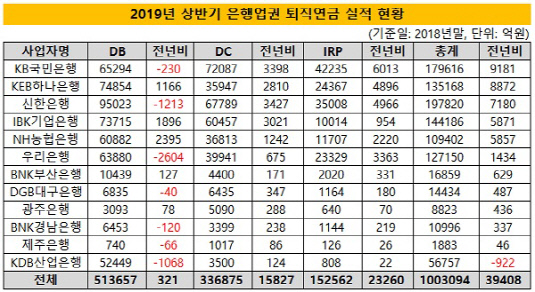

은행업권 올해 상반기 사업자별 실적을 보면 전체 12곳 퇴직연금 사업자 중 1곳을 제외하면 모두 플러스(+) 성장세를 보였다. 특히 전체 퇴직연금 사업자를 통틀어 상반기 적립금 유입규모 상위 1~5위가 모두 은행업권이었다.

가장 두드러진 성과를 기록한 사업자는 KB국민은행이었다. KB국민은행은 올해 상반기에만 9181억원을 추가했다. DB에서 230억원이 빠져나갔지만 DC와 IRP에서 각각 3398억원과 6013억원이 들어왔다. KB국민은행은 전체 퇴직연금 사업자를 통틀어 DC와 IRP에 한해 각각 7조2087억원과 4조2235억원의 적립금을 보유한 최대 사업자다. DC와 IRP 주도의 시장 성장세에 수혜를 톡톡히 보고 있다는 분석이다.

KEB하나은행은 KB국민은행 다음으로 많은 8872억원을 끌어모았다. KEB하나은행은 모든 제도에서 골고루 유입액 상위권에 올랐다. DB에서는 적립금 유입이 제한됐던 전반적인 시장 흐름과 달리 1166억원을 끌어들이며 선방했다. DC에서는 2810억원을 추가하며 양호한 성과를 냈고 특히 마케팅을 집중하고 있는 IRP에서는 4896억원을 끌어들이며 실적에 크게 기여했다.

전체 퇴직연금 사업자 중 삼성생명 다음으로 많은 적립금을 보유하고 있는 신한은행도 7180억원의 실적을 기록하며 선전했다. 전통적으로 법인고객에 강점이 있는 신한은행은 KB국민은행이나 KEB하나은행과 달리 DB 비중이 높다. 신한은행은 올해 상반기 DC와 IRP에서 3427억원과 4966억원이 유입됐지만 DB에서 1213억원이 유출되며 전체 실적 증가폭은 다소 제한됐다.

KDB산업은행은 은행업권에서 유일하게 마이너스(-) 성장세를 보였다. DC와 IRP에서 각각 124억원과 22억원을 모으는 데 그친 반면 DB에서 1068억원이 빠져나갔다. KDB산업은행이 보유한 전체 퇴직연금 적립금(5조6757억원)에서 DB 적립금이 차지하는 비중은 92.4%(5조2449억원)에 육박한다. DB 가입자들의 연초 퇴직급여 지급이 많았던 것으로 풀이된다.

|

◇수익률 부진 지속…신한은행 '군계일학'

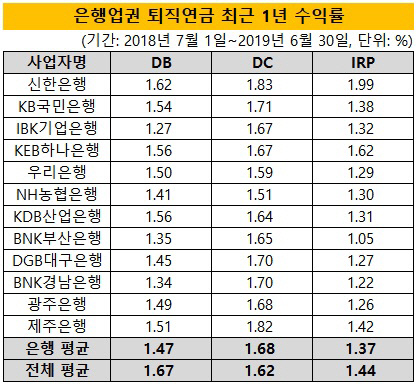

은행업권 사업자들의 최근 1년(2018년 7월 1일~2019년 6월 30일)간 제도별 단순평균 수익률은 DC를 제외하고 DB와 IRP에서 전체 사업자 평균을 밑돌았다. 원리금보장상품을 중심으로 적립금 대부분을 운용하는 은행업권 특성상 타 업권 대비 수익률이 제한된 것으로 풀이된다.

은행업권 DB 수익률은 1.47%로 보험업권(1.78%)이나 증권업권(1.72%)보다 낮았다. DC 수익률은 1.68%로 증권업권(1.28%)보다는 높았지만 보험업권(1.82%)에는 미치지 못했다. IRP 수익률은 보험업권(1.51%)이나 증권업권(1.40%)보다 낮은 1.37%를 기록했다.

은행업권 1위 사업자인 신한은행은 전체 은행업권 사업자 중 모든 제도에서 가장 높은 수익률을 달성하며 영향력을 과시했다. 신한은행 DB 수익률은 1.62%로 원리금비보장상품에서 2.36%, 원리금보장상품에서 1.45%를 각각 기록했다. 다만 신한은행 DB 수익률은 전체 사업자 평균(1.67%)에도 미치지 못했다. 신한은행 외에도 KEB하나은행(1.56%), KDB산업은행(1.56%), KB국민은행(1.54%)이 양호한 수익률을 달성했다.

DC 역시 신한은행이 1.83%로 가장 높은 수익률을 기록했다. 원리금비보장상품은 2.27%, 원리금보장상품은 1.76%였다. 제주은행이 1.82%로 신한은행과 근소한 차이를 보였고 KB국민은행(1.71%)과 DGB대구은행(1.70%)도 높은 수익률을 기록했다.

IRP의 경우 신한은행 수익률은 1.99%로 전체 퇴직연금 사업자 중에서도 상위 6위에 오르는 성과를 보였다. 신한은행은 원리금보장상품에서 1.35%에 그쳤지만 원리금비보장상품에서 3.63%를 기록하며 합산수익률을 크게 끌어올렸다. 신한은행에 이어 KEB하나은행(1.62%), 제주은행(1.42%), KB국민은행(1.38%)이 은행업권 IRP 수익률 상위 사업자에 올랐다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/LG그룹]그룹 자존심 지킨 에너지솔루션, 2024년 PBR '3.86배'

- [교보생명 SBI저축 인수]SBI홀딩스, '경제적 권리' 70% 합의…실속 챙겼다

- [KT 리빌딩]멈춰선 계열사 늘리기, 이제는 내실 다지기 '집중'

- [i-point]크라우드웍스, '인력양성바우처 지원사업' 공급

- GS칼텍스·현대백 회사채 최저금리…'크레딧 안정성' 부각

- [i-point]큐브엔터, 소속 걸그룹 '아이들' 컴백 확정

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

이민호 기자의 다른 기사 보기

-

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/SK그룹]'미국 매출' 업은 SK바이오팜, 돋보인 ROE 개선

- [조선업 리포트]HD한국조선해양 이사회, '오너 대표이사' 권한 분산

- [조선업 리포트]신성장사업 투자 속도내는 HD한국조선해양

- [조선업 리포트]중간지주사 HD한국조선해양, 어떻게 현금을 쌓았나

- [머니체인 리포트]CJ제일제당, 자회사 출자 부담 상쇄한 유휴자산 매각

- [머니체인 리포트]'10배' 더 쓴 CJ제일제당, 지주사 역할 분담

- [머니체인 리포트]자체 조달 CJ 자회사들, 추가 차입 여력은

- [밸류업 성과 평가]LG그룹 전반적 부진, 주가지표 부진

- [밸류업 성과 평가]'유일' 두산밥캣 중위권…두산그룹 밸류업 향방 '안갯속'