에이프로젠, 바이오신약 가치 인정 받을까 합병 보고서 정정 과정에서 이중항체 신약 파이프라인 공개

서은내 기자공개 2020-07-23 07:38:56

이 기사는 2020년 07월 22일 07:10 thebell 에 표출된 기사입니다.

21일 투자 업계에 따르면 예정된 에이프로젠의 주당 합병가액에서 바이오신약의 가치가 차지하는 비중은 약 6% 수준이다. 큰 비중은 아니지만 신약 파이프라인은 바이오시밀러에 비해 가치 책정이 쉽지는 않다. 합병가액은 자산가치와 수익가치를 평균해서 계산한다. 수익가치에는 바이오시밀러와 바이오신약의 미래 예상 현금흐름이 담긴다.

현재 에이프로젠은 두 차례 금감원으로부터 합병 신고서의 정정을 요청받아 내용을 수정 보강하는 작업을 진행 중이다. 에이프로젠은 첫 정정신고서를 내면서도 그동안 잘 알려지지 않았던 신약 파이프라인의 면면을 자세하게 제시했다. 개발 중인 바이오신약의 현황과 경쟁 약물과의 비교 데이터, 예상 기대수익 등이 공개됐다.

에이프로젠은 그동안 레미케이드 바이오시밀러를 개발, 판매하면서 신약보다 바이오시밀러 회사란 이미지가 강했다. 수익을 내고 있는 사업인 만큼 이번 가치 산정에도 바이오시밀러 과제들이 큰 비중으로 포함됐다. 상대적으로 가치 비중은 크지 않지만 투자업계에서는 미래에 대한 기대감 측면에서 신약 파이프라인을 눈여겨 보는 분위기다.

일반적으로 신약 개발 바이오회사의 기업의 가치 산정에는 개별 파이프라인의 사업화 성공 가능성이 고려된다. 임상 단계에 따라, 비임상의 경우에도 개발이 진행된 수준에 따라 가치가 달라지며, 경쟁약물과의 비교, 임상 성공 확률 등을 기준으로 가치가 산정된다.

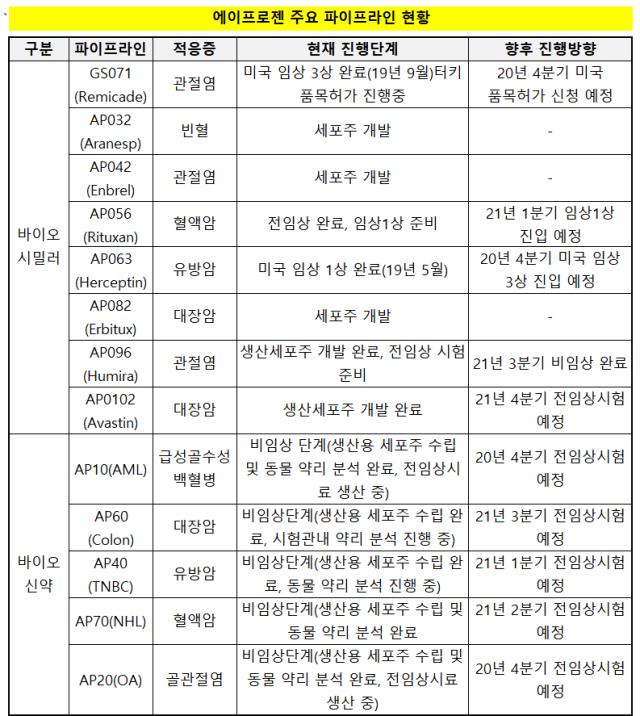

에이프로젠은 바이오시밀러로 8개, 바이오신약으로 5개 파이프라인을 주요 과제로 제시했으며 그 중 각각 4개씩을 합병가액 산정에 포함했다.

첫번째 신약 과제는 'AP70(NHL)'이다. AP70은 CD47이 과도하게 발현되는 비호지킨림프종 환자를 대상으로 개발 중인 후보물질이다. 해당 파이프라인은 보조 단백질을 이용해 암 표적의 특이성을 높이고, 기존 CD47 항체의 심각한 부작용인 아네미아(anemia·빈혈)를 없앨 수 있다는 게 특징이다. 에이프로젠은 항암효과를 높이기 위해 대식세포를 활성화시키는 플랫폼 기술(Immune Checkpoint Blocking Antibody)을 적용하고 있다.

두번째 과제는 급성골수성백혈병 치료제로 개발 중인 'AP10(AML)'이다. AP10은 주로 혈액암 환자에서 과발현되는 CD43에 대한 항체를 포함하고 있다. AP10은 암세포에만 특이적인 당화 패턴(glycosylation pattern)을 인식함으로써 정상세포에는 영향이 미미하다. 에이프로젠은 신고서에서 "AP10은 1차 적응증인 급성골수성백혈병으로 개발, 판매허가를 받은 후에는 비호지킨림프종, T세포림프성백혈병 등 혈액암 등으로 적응증을 확대할 가능성이 있다"고 설명했다.

대장암 치료 신약후보물질 'AP60(Colon)'은 주로 대장암, 난소암, 유방암 등 고형암 환자에서 과발현되는 TAG72가 타깃이다. 단클론항체의 'Fc기능'을 강화했으며, 기존 표적 항암제보다 우수한 ADCC(Antibody-dependent cell-mediated cytotoxicity)를 통한 항암효과의 개선을 노리고 있다. 에이프로젠의 'Bitargeting Receptor-Antibody Hybrid' 플랫폼 기술을 활용해 종양미세환경을 조절하는 기전으로 개발하고 있다.

유방암치료제 후보물질 'AP40(TNBC)'도 있다. AP40은 CA12를 타깃으로 단클론항체의 Fc 기능을 강화해 개발 중인 파이프라인이다. 유방암 중 TNBC(triple negative breast cancer)를 1차 적응증으로 삼고있다. 향후 다른 고형암으로의 적응증 확대 가능성도 있다. 현재 전체 신약 파이프라인은 비임상 단계이며 AP10이 올해 4분기 전임상 진입을 꾀하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

서은내 기자의 다른 기사 보기

-

- [Art Price Index]대량 출품에 낙찰총액 증가, 낙찰률은 하락

- 수원 제2화랑미술제, 젊은 작가로 MZ 시장 공략

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [한국 3대 화랑 경영분석 리포트]글로벌 미술계가 화답한 이현숙 국제갤러리 회장

- [한국 3대 화랑 경영분석 리포트]국제갤러리 재무제표에 담긴 한국 미술의 흐름

- [한국 3대 화랑 경영분석 리포트]국제갤러리, 2세경영과 함께 자리잡은 두 개의 법인

- [Inside the Musical]<일 테노레> 연장공연으로 본 오디컴퍼니의 저력

- [아트오앤오 2024]"못 본 작가들인데…" 가나아트, 작품도 가격도 '신선'

- [Gallery Story]'침체기'에도 실적 올린 페이스 갤러리, 500억대 매출