[건설사 시공능력 점검]진흥기업, 정상기업 복귀 언제…순위 떨어진 이유는외형 후퇴로 공사실적액 부진, 3000억대로 축소…경영평가는 긍정적

고진영 기자공개 2021-08-23 13:22:41

이 기사는 2021년 08월 19일 15:41 thebell 에 표출된 기사입니다.

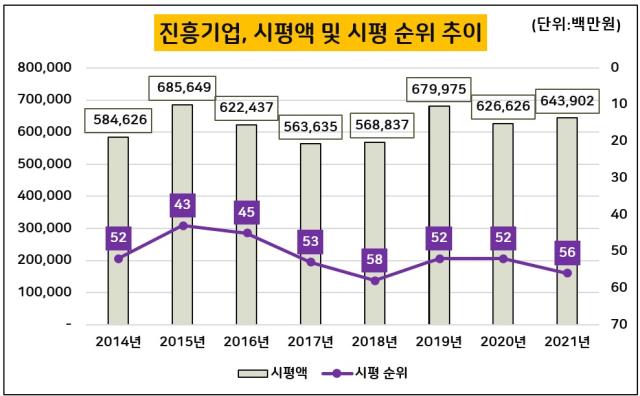

2021년 시공능력(토목건축) 평가 순위에서 진흥기업은 56위에 그쳤다. 2017년 53위에서 이듬해 58위로 내렸다가 작년과 2019년은 52위를 지켰는데 다시 하락세로 돌아선 셈이다. 한때 43위까지 올랐던 순위를 되찾기엔 아직 멀어 보인다.

시공능력평가액 자체는 작년(6266억원) 대비 소폭 오른 6439억원이었으나 동양건설산업(54위), 보광종합건설(52위) 등의 증가 속도에 뒤처져 순위가 밀렸다. 지난해의 경우 시평액 감소에도 불구하고 그 전년과 동일한 순위를 지켰지만 이번에는 같은 행운이 따르지 못했다

시평액이 지지부진한 이유는 공사실적액 때문이다. 시공능력 순위를 결정하는 시평액은 공사실적과 경영능력평가, 기술능력평가, 신인도평가액을 합산해 산출한다. 이 가운데 핵심은 공사실적과 경영능력평가액이며 기준은 최근 3년이다.

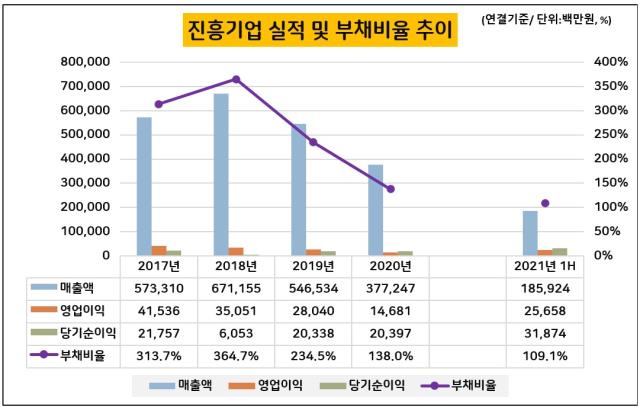

공사실적은 말 그대로 시공 실적을 토대로 계산한다. 진흥기업의 경우 4000억원대였던 공사실적액이 지난해 3880억원으로 줄었고 올해는 3340억원으로 더 축소됐다. 그 다음으로 비중이 큰 경영평가액이 260억원 정도 증가했지만 공사실적액의 감소 폭을 메우기엔 역부족이었다.

공사실적이 후퇴한 배경은 워크아웃 졸업 뒤로 매출 외형이 눈에 띄게 줄었기 때문이다. 진흥기업은 2018년 말 워크아웃을 졸업할 당시 매출이 6700억원대였지만 2020년에는 3772억원에 그쳤다. 2년새 절반 가까이 쪼그라든 셈이다. 같은 기간 영업이익도 350억원에서 150억원으로 감소했다.

다만 수주잔고가 증가 추세라는 점은 긍정적이다. 2019년 2조6000억원 정도였으나 지난해 3조원대로 늘었다. 올해 상반기에도 2700억원 규모를 신규수주해 잔액이 3조1280억원으로 오름세를 유지했다. 특히 마진율이 낮은 관급공사 보다 민간공사를 중심으로 수주가 많아지고 있다. 6월 말 기준 민간건축 공사계약 잔액은 2조5959억원으로 전체 잔고의 83% 수준을 차지했다.

문제는 도시정비사업 위주로 중형급 프로젝트를 상당수 확보한 터라 실제 착공까지는 시간이 걸릴 여지가 있다는 점이다. 재건축, 재개발사업의 특성상 정부 규제와 지자체 인허가 등으로 진행이 더딘 측면이 있어서다.

도시정비사업이 본격화될 경우 앞으로 시공능력평가에서 순위 반등이 가능할 수 있다. 워크아웃을 벗어나면서 경영평가 부문에선 정상적으로 점수를 받고 있기 때문이다.

효성그룹 계열인 진흥기업은 2008년 조현준 회장 주도로 그룹에 편입됐다. 건설업 확장 시너지를 노리고 바이아웃을 단행했지만 건설경기 침체로 빛을 보지 못했다. 인수 이듬해인 2009년 영업이익이 적자로 돌아섰으며 순손실은 1500억원에 이르렀다. 2011년에는 완전자본잠식 상태에 빠져 워크아웃에 들어갔다.

상황이 나아지기 시작한 것은 2014년부터다. 주택사업에 집중하는 전략이 효과를 보며 실적 반등에 성공했고 2017년에는 순이익을 내 흑자 전환(218억원)을 이뤄냈다. 2009년부터 이어지던 순손실의 고리를 8년 만에 끊었다.

2018년에도 당기순이익 60억원을 거둬 흑자 기조를 유지했다. 2018년 말에는 마침내 채권단이 공동관리 절차 종료를 결의하면서 워크아웃 7년 만에 졸업을 알렸다.

졸업 3년째인 현재 재무건전성은 높은 편이다. 진흥기업은 지난해 말 기준 자본총계가 1188억원, 자본금은 733억원을 기록했다. 유상증자로 자본을 수혈했던 2014년 이후 자기자본이 1000억원을 넘은 것은 작년이 처음이다.

자본총계 증가는 자연히 부채비율 개선으로 연결됐다. 2018년 364.7%에서 2019년 234.5%, 작년 138.05%까지 매년 가파르게 떨어졌다. 올해 6월 말에는 109%로 개선세를 이어갔다. 외형은 감소세지만 4년간 순이익 기조가 이어져 꾸준히 자본금으로 쌓였고, 반대로 차입금은 줄면서 재무지표 개선으로 이어질 수 있었다.

덕분에 경영평가액은 꾸준히 오르고 있다. 재무지표를 점수화시킨 지표인데 차입금의존도, 이자보상비율, 매출액 순이익률 등을 토대로 평가액을 계산한다. 진흥기업의 경우 워크아웃 당시인 2017년과 2018년 경영평가액은 마이너스(-) 혹은 '제로(0)'였으나 2019년 1100억원, 이듬해 1432억원, 올해는 1691억원으로 확대됐다

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

고진영 기자의 다른 기사 보기

-

- [OTT 지형도 매핑]수백억 CB 만기 코앞…왓챠 생존전략은

- [Film Making]래몽래인, 텐트폴 사극 <직필> 본궤도…송현욱 감독 검토

- [문화 산책]박스오피스 지금 주목할 영화는

- 1000%대 부채비율 탈출한 CJ CGV, 올리브 현물출자 기대

- 컴투스, 비용감축 방점…"고정비 최대한 축소"

- [Film Making]카카오엔터, <바니와 오빠들> 올 여름 크랭크인

- [문화예술기관 톺아보기]88올림픽의 선물, 예술의전당

- [Earning & Consensus]<눈물의 여왕> 대박친 CJ ENM, 콘텐츠 판매액 '2배'

- [Earning & Consensus]콘텐트리중앙, 사업부문 '전부' 외형 성장

- [숫자로 보는 영화]극장가 휩쓰는 <범죄도시4>…ABO엔터 덩치 '쑥'